포스코가 2000년 민영화 후 21년 만에 지주사 전환을 추진한다. 포스코는 '은행 이사회 거버넌스'를 검토하는 등 그룹에 가장 적합한 지배구조를 다년 동안 검토해 왔다. 그룹 전체를 지배하는 총수가 없는 점과 정권이 바뀔 때마다 어김없이 외풍을 겪었던 점으로 인해 지배구조는 포스코에 있어 계속되는 주요 아젠다였다.

그런 가운데 포스코는 지주사 전환을 유력하게 검토하고 있다. 순수지주사를 설립해 △철강(포스코) △배터리 소재(포스코케미칼) △무역(포스코인터내셔널) △수소 등 자회사를 지배하는 구조가 유력할 전망이다. 다만 포스코는 다년 동안 지주사 전환을 하지 않고 사업 영역을 확장한 터라 지주사 전환과정에서 인적분할에 따른 적잖은 진통이 발생할 수 있다.

1일 철강업계에 따르면 포스코는 지주사 전환에 필요한 전담 TF를 꾸려, 지주사 전환 계획을 주요 주주들에 설명하고 있는 것으로 전해졌다. 포스코의 주요 주주는 9.75%의 지분을 보유한 국민연금공단과 미국 시티은행(보유지분 7.3%) 등이다.

포스코는 주주 등 이해관계자에게 지주사 전환과 관련한 충분한 의견수렴을 거친 후 이달 중 이사회에 정식 안건으로 상정할 계획이다.

포스코가 지주사 전환을 추진하는 건 세가지 때문이다. 첫째, '탈탄소 시대' 포스코그룹의 정체성 때문이다. 둘째, 지배구조를 선진화하기 위해서다. 셋째. 자회사 배당의 세금혜택(수익배당입금 불산입) 때문이다.

그런데 '탄소중립'과 ESG 경영이 글로벌 화두로 부상하면서 기업 이미지의 대대적인 쇄신이 불가피했다. 철강업은 철광석을 고열에 녹여 철을 뽑아내는 사업구조를 갖고 있다. 이 때문에 생산과정에서 온실가스를 대량으로 배출하고 있어 철강업을 포스코그룹의 ESG 경영에 부정적이라는 지적이 나왔다.

실제 포스코는 2019년 8000만톤의 온실가스를 배출했는데, 한국전력공사 배출량의 절반 가량을 차지했다. 포스코는 2050년까지 친환경 공법인 수소 환원제철을 추진하고 있지만, 생산방식을 대대적으로 전환하기까지 적잖은 기간이 소요될 전망이다. 기업 이미지의 쇄신을 위해서는 철강기업의 이미지를 씻는게 필요했다.

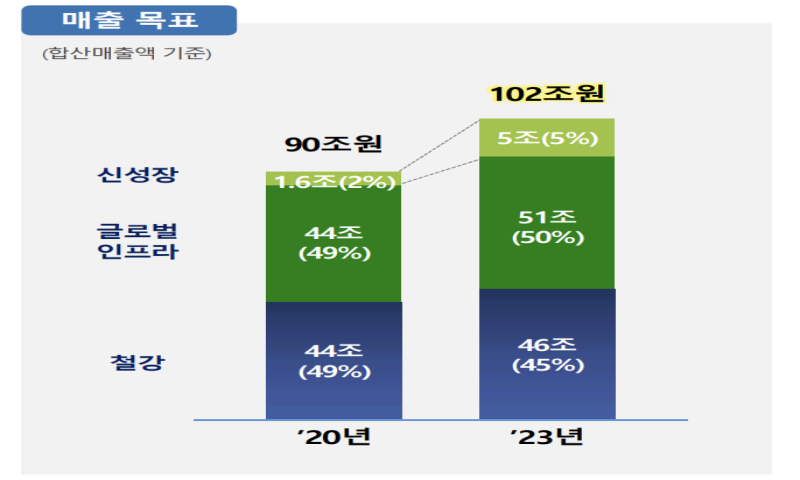

그룹 전체 매출 중 철강 부문의 매출이 50%에 못 미치는 점도 한몫했다. 2020년 포스코그룹의 전체 매출 중 철강매출 비중은 49%를 기록했다. 나머지는 무역과 E&C, 에너지 등 글로벌 인프라 부문이 차지했다. 2010년 철강 및 지원 부문의 매출이 그룹 전체 매출의 97%를 차지했는데, 10여년 동안 철강 부문의 매출이 크게 낮아진 것이다.

2018년 7월 비엔지니어인 '재무통' 출신의 최정우 회장이 취임한 후 포스코는 '글로벌 인프라' 회사라며 스스로의 정체성을 홍보했다. 2차전지 등 에너지 소재, 액화천연가스(LNG), 식량, 건설 등을 통해 글로벌 인프라를 제공하고 있다는 설명이다.

지주사 체제로 전환해 철강 외에도 에너지(수소, 천연가스), 배터리 소재 및 원료, 식량 등을 제공하는 글로벌 인프라 그룹으로 정체성을 확고히 한다는 것이다. 향후 수소 사업 등 친환경 사업의 비중이 높아질 경우 철강사 이미지는 필수적으로 탈피해야 한다.

순수지주사를 유력한 대안으로 꼽는 건 포스코의 현재 지배구조가 사실상 사업형 지주사 체제이기 때문이다. 철강회사인 포스코가 포스코케미칼(보유 지분 59.7%)과 포스코인터내셔널(62.9%), 포스코건설(52.8%) 등을 지배하는 구조다. 사업형 지주사로 전환할 경우 지주사 전환의 의미가 퇴색된다는 설명이다.

지주회사 전환시 순환출자 등이 투명한 수직적 구조로 전환돼 지배구조가 투명해지는 장점이 있다. 사업구조 조정이 용이하고, 출자구조가 단순하고 투명해지는 장점이 있어 기업 지배구조가 선진적으로 바뀐다. 공정거래법은 지주사는 상장 자회사 지분을 20% 이상, 비상장사 자회사 지분을 40% 이상 보유하도록 정하고 있다. 이 때문에 자회사가 아닌 회사 지분은 5% 이상 소유할 수 없다.

포스코는 과거 사업을 무리하게 확장하면서 다수의 손자회사를 뒀다. 기업 소모성자재를 취급하는 엔투비와 피엠씨텍 등이 한 예다. 피엠씨텍은 포스코케미칼과 MMP(미츠비시 케미칼) 등이 각각 60%, 40%의 지분을 갖고 지배하는 회사다.

엔투비는 포스코오앤엠이 38.5%의 지분을, 포스코건설과 포스코가 각각 12.19%, 7.5%의 지분을 갖고 있다. 포스코오엔앰의 경우 손자회사의 의무 지분율 요건을 충족하지 못하고 있다. 향후 지주사 전환 시 손자회사 및 증손회사의 지배구조가 정비되는 효과가 나타날 것으로 예상된다.

이외에도 포스코의 경우 코로나19 팬데믹 등 악재가 발생할 경우 주가가 저평가가 되는 사례가 비일비재가 발생했다. 지난해 3월 팬데믹 발표 후 포스코의 주가는 13만3000원까지 하락하기도 했다. 현재 포스코 주가는 창사 이후 최대 영업이익을 내고 있지만, 주가는 30만원 안팎에 갇혀 있다. 시장은 포스코가 수소와 배터리 소재 등 다양한 사업을 하고 있지만, 기업가치가 현실을 반영하지 못하고 있다고 지적했다.

현행법은 지주사가 자회사로부터 받는 배당금의 일정 비율(익금불산입율)을 과세소득에서 제외하도록 정하고 있다. 자회사의 이익에는 법인세가 과세되는데, 향후 배당금 수령기업에 법인세를 과세할 경우 '이중과세' 되기 때문이다. 지주사의 경우 자회사 지분율에 따라 익금불산입율을 차등 적용하고 있다. 상장회사 지분율이 20% 미만일 경우 배당수입의 익금불산입율은 30%, 지분율이 20% 이상 40% 미만인 경우 80%, 지분율이 40%를 초과할 경우 익금불산입율은 100%가 된다.

지주회사의 자회사 지분율을 확대하기 위해 이 같은 세재혜택을 주고 있는 것이다. 지주사로 전환할 경우 세재혜택이 현행보다 늘어 포스코의 수익에 기여할 수 있다.

특히 포스코는 2022년까지 30% 이상의 배당성향을 목표로 하고 있다. 최근 중국의 감산정책과 팬데믹 후 이연소비로 철강 시황이 어느 때보다 높은 상황이다. 주주의 주주가치 환원에 대한 요구도 높아지고 있어 지주사 전환에 따른 세재혜택을 받을 경우 '일석이조' 효과를 거둘 수 있다.

포스코 관계자는 "친환경 시대로 전환과 기술혁신을 가속화하는 등 급변하는 환경에 대응해 미래 성장과 기업가치 제고를 위한 중장기 성장전략, 경영 지배구조 개편 등 다양한 방안을 검토 중"이라고 설명했다.