알면 좋을 스타트업·혁신기업 이슈를 분석합니다.

2011년 설립된 쏘카는 10년 만에 일상을 바꿨습니다. 쏘카를 수식하던 '카셰어링 업체' 표현도 이제는 보기 힘듭니다. 쏘카는 하나의 대명사로 일상에 자리 잡았습니다.

쏘카가 새로운 도전에 나섰습니다. 기업공개(IPO)를 준비하고 있습니다. 지난 4월 한국거래소 상장 예비심사를 통과하면서 상장 절차를 본격화했습니다.

물론 IPO 진행 과정이 순탄한 건 아닙니다. 증권신고서 제출이 늦어지고 있는데요. 공모가를 두고 재무적 투자자(FI)와 마찰이 있다고 알려졌습니다. 공모가는 상장 시 주식 한 주당 가격을 의미합니다. 공모가가 높으면 많은 투자금액을 유치할 수 있죠. 다만 가격에 부담을 느껴 IPO 참여를 꺼리면, 흥행 실패 가능성도 커집니다.

IPO 절차가 더 늦어져선 안되는 상황입니다. 예비심사 통과일로부터 반년 안에 상장을 마쳐야 하기 때문입니다. 업계 관계자들은 이달 내 증권신고서를 제출하고 공모 절차를 재개할 것으로 전망합니다. 쏘카 관계자도 "구체적 일정이 정해진 건 아니지만, 연내 IPO 진행 의지는 여전히 유효하다"고 말했습니다.

보통 IPO 진행 기업의 몸값을 책정할 때 '비교 그룹'을 찾곤 하는데요. 쏘카는 차량공유 플랫폼이라는 큰 틀에서 '우버(UBER)', '리프트(LYFT)'와 함께 묶입니다. 동일 사업 모델은 아니지만 큰 틀에서는 같은 업종이라는 거죠.

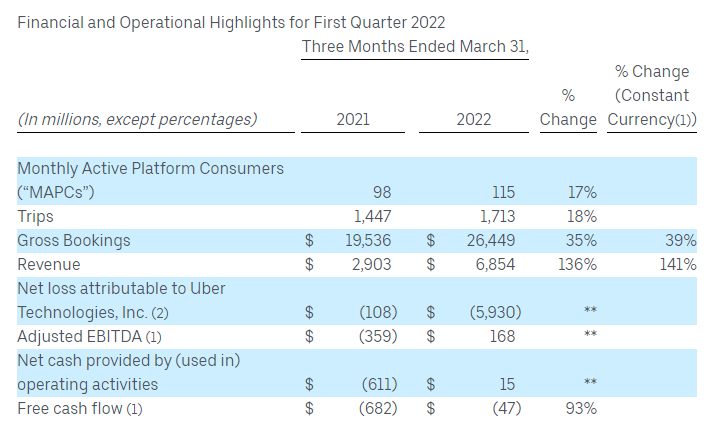

문제는 우버와 리프트가 최근 어려움을 겪고 있다는 점입니다. 우버부터 살펴보겠습니다. 1분기 순손실(Net loss attributable to Uber Technologies, Inc.)은 59억3000만달러(약 7조6674억원)를 기록했습니다. 어닝 쇼크입니다. 매출(68억5400만달러)과 비슷한 규모니까요.

우버는 그랩 홀딩스, 오로라 이노베이션 등 우버가 투자한 회사들의 주가 부진으로 인한 손실이라고 해명했습니다. 우버 해명도 설득력 있습니다. 조정에비타(Adjusted EBITDA)가 1억6800만달러로 나타났기 떄문이죠. 분기손손실에도 회사에 현금은 돌고 있는 건데요. 손실 이유가 영업 이외 분야 때문이라는 것을 말해줘요. 투자한 회사들이 적자를 내 관계기업 지분법 평가손이 발생했고 이 요인이 손실 이유라고 해명한 우버측 주장대로입니다.

다만 영업 자체도 잘됐다고 보기는 힘듭니다. 우버는 요약 재무제표에서 'Net cash provided by (used in) operating activities'를 공개합니다. 우리나라 재무제표로 치면 '영업활동 현금흐름'을 떠올리시면 됩니다.

영업활동 현금흐름은 현금 자체에 주목한 이익입니다. 실제 들어오고 나간 현금 전부를 계산한 거죠. 1분기 우버 영업활동 현금흐름은 1500만달러(약 193억원)에 불과합니다. 8조원대 매출을 냈지만, 실제 유입된 현금은 193억원 수준입니다.

리프트도 상황은 비슷합니다. 매출은 8억7560만달러(약 1조1317억원)를 기록, 지난해보다 43.7% 증가했지만 영업활동 현금흐름(Net cash used in operating activities)은 마이너스(-) 1억5234만달러(약 1968억원)를 기록했습니다. 적자 폭은 전년과 비교해 2배가량 커졌습니다.

우버·리프트 실적 부진은 주가 하락으로 이어지고 있습니다. 주가 하락은 차량공유 시장 의구심으로 커지고 있고요. 기업가치(Valuation)를 끌어올려야 하는 쏘카 입장에선 반가운 소리는 아니죠.

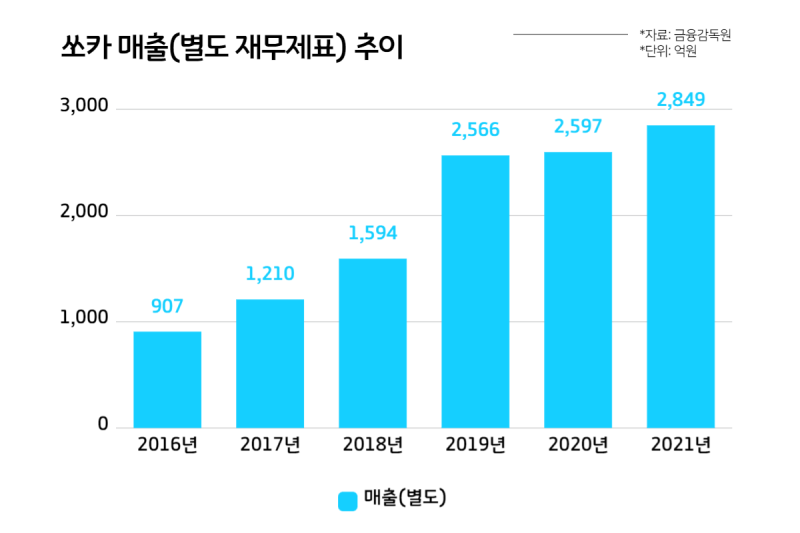

쏘카 매출 추이(별도 재무제표)를 보겠습니다. 2016년 907억원이던 매출은 △2017년 1210억원 △2018년 1594억원 △2019년 2566억원 △2020년 2597억원 △2021년 2849억원을 기록합니다. 2019년부터 사실상 매출이 정체된 상태입니다.

기업공개(IPO)를 준비 중인 스타트업 입장에서 매출이 정체됐다는 건 "미래 성장성에 의문이 있다"는 평가로 이어질 수 있습니다. 만약 매출이 정체됐더라도 이익이 계속 발생한다면 모르겠지만, 쏘카는 아닙니다.

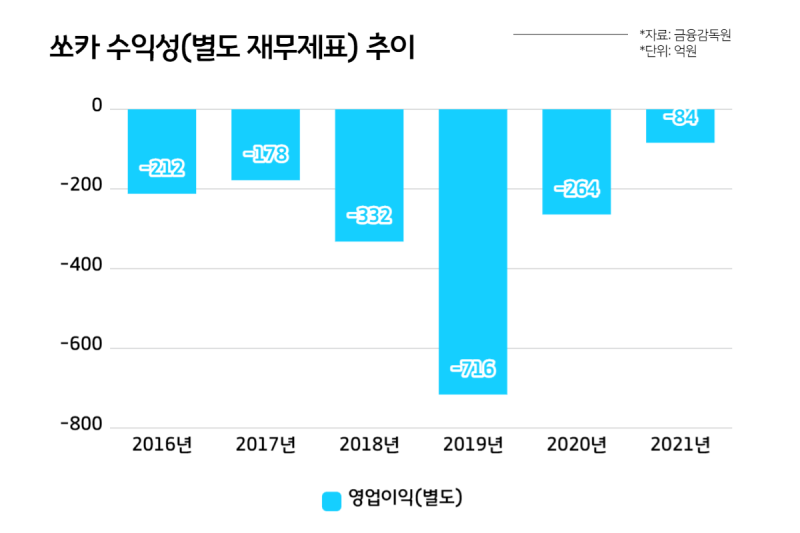

영업이익(EBIT)을 볼까요. △2016년 212억원 적자 △2017년 178억원 적자 △2018년 332억원 적자 △2019년 716억원 적자 △2020년 264억원 적자 △2021년 84억원 적자입니다. 흑자를 기록한 해가 없습니다.

매출 성장이 멈춘 상태에서 적자 탈출도 어려운 상황인 겁니다. 쿠팡 사례를 떠올려보면, 쏘카 기업가치 제고를 위해선 둘 중 하나를 해결할 필요가 있어 보이는데요. 쿠팡이 만성 적자에도 시장에서 주목 받은 건 빠른 속도로 성장한 매출 때문이니까요.

물론 쏘카도 외형 확장을 시도 안 한건 아닙니다. 2018년 차량공유 플랫폼 '타다' 운영사 VCNC를 인수하면서 본격적인 사업 확장 신호탄을 알렸습니다.

다만 '타다' 서비스가 규제에 막혀 본격화하지 못했고, 쏘카는 VCNC 지분 60.0%를 매각했습니다. 사실상 실패로 돌아간 겁니다. 쏘카는 일부 차량을 시장에 되팔았는데요. 감가상각된 상태로 팔았으니, 제값도 못 받았겠죠.

쏘카는 롯데렌탈의 지분 매입 이후 공식 입장문을 냈습니다. 쏘카는 "롯데렌탈은 정비, 충전 인프라, 주차장, 중고차 매각 등 다양한 부문에서 인프라를 갖고 있다"며 "롯데렌탈의 지분 매입으로 두 회사 시너지가 극대화될 것으로 기대한다"고 설명했습니다.

롯데렌탈 등장으로 쏘카는 다시 성장할 수 있는 동력을 얻었습니다. 롯데렌탈이 보유한 주차장에 쏘카 차량을 저렴한 값에 주차할 수도 있고요. 롯데렌탈 차량을 협업을 통해 쏘카 차량으로 이용할 수도 있겠죠. 롯데렌탈도 자회사 그린카를 갖고 있는 만큼, 카셰어링 시장을 잘 알고 있다는 점도 쏘카 입장에서는 협업이 수월해지는 장점으로 다가올 겁니다.

기업공개(IPO)에도 긍정적 영향을 미칠 수 있다는 평가가 나옵니다. 협력 시너지를 얻을 수 있는 동력을 확보했다는 점도 호재지만, 추가 지분 확보 가능성이 있다는 점도 긍정적 요소로 꼽힙니다. 롯데렌탈이 영향력을 계속해서 늘리면 쏘카의 유일한 약점으로 꼽히는 '자본력' 문제도 롯데렌탈 측 지원을 통해 해결해 나갈 수 있겠죠.

나이스신용평가는 지난 3월 리포트에서 "최대주주의 풋옵션조항과 회사의 우선매수권을 고려할 때, 향후 회사(롯데렌탈)가 추가 지분 취득을 통해 최대주주 지위 확보 가능성도 존재하는 것으로 파악된다"고 분석했습니다.

물론 롯데그룹이 자본시장에서 소극적인 모습을 보였던 만큼, 추가 지분 투자 등 적극적 모습을 기대하기 힘들다는 의견도 있습니다. 또 2대 주주인 ㈜SK와 이해관계가 갈릴 가능성도 있습니다.

SK그룹은 SK렌터카, 우티(우버+티맵 합작법인) 등을 운영하고 있는데요. 큰 틀에서 보면 롯데와 모빌리티 부문에서 경쟁 중이라고 봐야겠죠. 롯데렌탈과 쏘카의 협업에 대립각을 세울 가능성도 아주 배제하기는 어렵습니다.

모빌리티 산업은 오너십(Ownership)에서 유저십(Usership)으로 변하고 있습니다. 단순히 우버, 리프트, 쏘카, 카카오모빌리티 등의 회사들이 생겨서가 아닙니다. 기존 자동차 업체들도 '구독 서비스'를 내놓고 있는 게 현실이기 때문인데요. 변화를 이끌고 있는 쏘카가 어떤 식으로 사업을 넓혀나갈지 지켜볼 일입니다.