2차전지 분리막 전문회사인 더블유씨피(WCP)가 내달 코스닥 상장을 추진하면서 흥행 여부에 전지업계의 관심이 쏠리고 있다. WCP는 삼성SDI와 LG에너지솔루션의 분리막 납품사로 '전동화 전환(electrification)'에 따라 기업가치가 높아지고 있다. 분리막은 양극재와 음극재, 전해액 등과 함께 전지의 4대 핵심 소재이다.

최근 글로벌 금융시장이 러시아 전쟁과 금리 인상 등으로 불안정해지면서 투자 환경이 극심하게 악화됐다. 약 1000만주에 달하는 LG에너지솔루션의 보호 예수 물량이 이달 27일 해제되는 점은 WCP의 흥행을 기대하게 하는 요인으로 꼽힌다.

11일 금융감독원에 따르면 WCP는 내달 1~2일 기관투자자를 대상으로 수요예측을 진행하고, 개인청약은 8~9일에 걸쳐 진행한다. 2016년 10월 26일 설립된지 5년 8개월만에 주식시장에 상장한다. WCP의 기업가치는 최대 3조4000억원으로 전망되며, 코스닥 시장의 5위권 기업이 될 것으로 예상된다.

WCP는 충주시에 위치한 회사로 2차전지용 분리막 생산을 전문으로 하고 있다. 2차전지용 분리막에는 습식 분리막과 건식 분리막이 있는데 WCP는 습식 분리막을 생산한다.

분리막은 양극과 음극의 물리적 접촉을 막고, 전기가 흐르지 않게 차단해 전기화학 반응을 유도하는 소재이다. 분리막에 구멍이 나는 등 단락이 생길 경우 양극과 음극이 접촉하게 된다. 이 경우 양극과 음극이 서로 전자를 교환하고 화학 반응이 발생해 불이 난다.

전기차용 분리막은 내열성이 우수해야 한다. 섭씨 150도 이상에서 견뎌야 하며, 200도 이상 견딜 수 있는 제품을 우수한 제품으로 꼽는다.

전기차용 분리막의 성능이 우수해야 배터리 화재를 예방할 수 있기 때문이다. 전기차 배터리에서 화재가 날 경우 차량이 전소할 때까지 화재를 진압하기 어렵고, 인명 피해로 이어지는 경우가 많다. 지난 4월 미국 텍사스주에서 테슬라 차량 화재가 발생했다. 당시 출동한 소방대원은 물 10만6000리터를 쓴 끝에 가까스로 화재를 진압했다.

이런 점 때문에 전지회사들은 분리막 납품사를 선정할 때 가격과 성능보다 안전성과 신뢰를 우선한다. 분리막의 중요성이 커지면서 배터리 원가에서 차지하는 비중도 커졌다. 현재 양극재가 약 40%, 음극재와 분리막이 각각 20%씩을 차지하고 있다.

전지회사들은 건식 분리막보다 습식 분리막을 주로 쓴다. 건식 분리막의 비중이 35%, 습식 분리막이 65% 가량이다.

습식 분리막을 만드는 핵심 업체로는 일본 아사히 카세이(Asahi Kasei)와 도레이 도넨(Toray Tonen), SK아이이테크놀로지 등 회사 3곳이다. 도레이 도넨은 도레이 산업과 도넨 제너럴 석유 회사가 합작해 만든 회사이다.

이외에도 WCP와 에너에버배터리솔루션, LG화학과 도레이의 합작사도 습식 분리막을 생산한다. 이중 WCP가 코스닥 상장을 앞두고 있다.

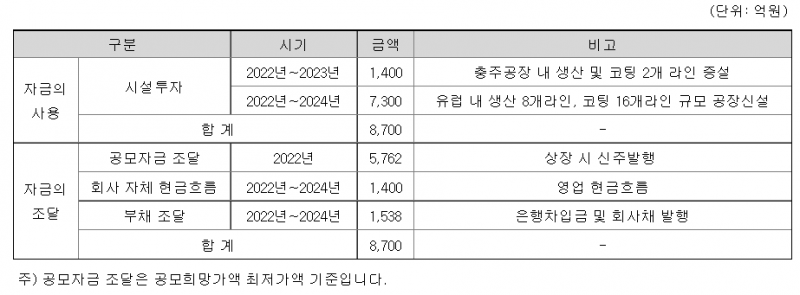

WCP는 2017년부터 지난해까지 생산능력 증설에 4213억원을 투자했다. 지난달 17일 공시를 통해 8700억원을 추가 투자할 계획이라고 밝혔다. 전방산업인 배터리의 수요가 확대됨에 따라 수요 대응 차원에서 증설을 추진한 것이다.

WCP는 삼성SDI와 LG에너지솔루션의 주력 납품사로 올해 1분기 삼성SDI 물량이 전체 매출의 61.8%를 차지했다. 전년 동기에는 53.0%를 기록했고, 2020년 1분기에는 24.2%를 기록했다. 갈수록 삼성SDI 매출 비중이 높아지고 있다.

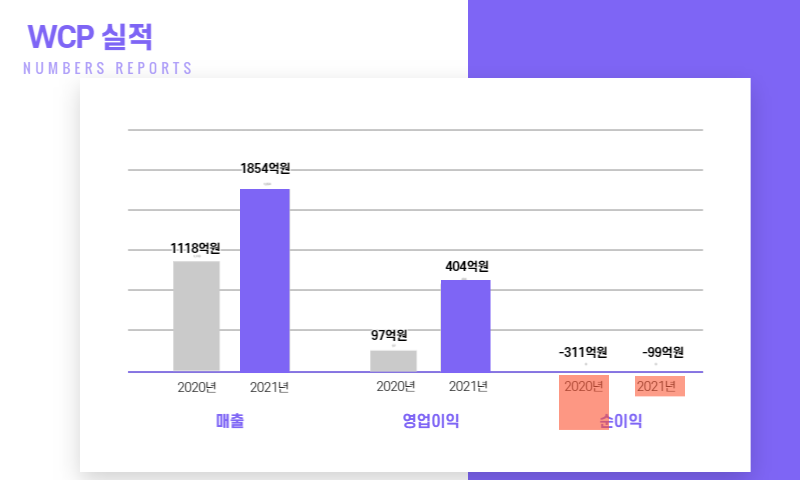

WCP는 지난해 매출 1854억원, 영업이익 404억원을 기록했다. 영업이익률은 21.8%에 달해 제조업 평균 영업이익률보다 4배 가량 높았다. 매출은 전년보다 65.8%(736억원), 영업이익은 314.5%(306억원) 증가했다.

지난해 순손실은 99억원을 기록해 전년보다 적자폭이 212억원 줄었다. 무엇보다 WCP는 SK아이이테크놀로지보다 수익성이 우수한 점이 특징이다. SK아이이테크놀로지는 지난해 14.7%의 영업이익률을 기록했는데, WCP는 이보다 7.1% 포인트 높았다. 두 회사 모두 시장의 신뢰를 높게 쌓은 만큼 높은 수준의 수익성을 이어가고 있다.

올해 1분기 WCP는 매출 547억원을 기록해 전년 동기(363억원) 대비 매출이 50.8% 증가했다. 올해 1분기 영업이익은 33억원을 기록해 전년 동기 대비 54.6% 감소했다. WCP는 "운송비 증가에 따른 것으로 일회성 비용"이라고 설명했다.

WCP의 올해 1분기 부채비율은 30.0%를 기록했다. 사실상 부채가 없는 '클린 컴퍼니'로 재무구조가 매우 안정적으로 유지되고 있다. 2020년 부채비율은 220.3%에 달했는데, 지난해 55.3%까지 165% 포인트 하락했다. 2020년 부채비율이 급등한 것은 전환사채 파생상품의 평가손실에 따른 것이다.

올 1분기 차입금 의존도는 15.9%를 기록했다. 단기성 차입금은 655억원, 장기차입금은 325억원으로 집계됐다. 현금성 자산은 554억원에 달했다. 현금성 자산이 총차입금보다 많은 '무차입 경영'이라고 볼 수는 없지만 재무구조가 건실하게 유지되고 있다.

앞으로 WCP는 분리막 생산라인 증설을 위해 8700억원을 투자할 계획이다. WCP는 8700억원 중 5762억원을 상장 과정에서 발행한 신주를 통해 조달한다. 증설에 필요한 자금 중 66.2%를 공모자금으로 조달하는 것이다.

1400억원(16.0%)은 영업 현금흐름을 통해 조달하며, 1538억원(17.6%)은 금융권 차입 등을 활용한다. WCP는 8700억원 중 올해와 내년 각각 4180억원씩 쓴다. 1400억원을 충주 공장 증설에 쓰고, 나머지 7300억원을 유럽 내 8개 생산라인을 짓는데 쓸 계획이다.

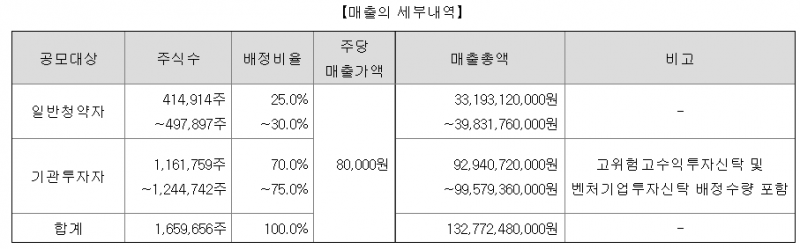

WCP는 상장을 통해 7200억원을 마련하는데 이중 구주 매출 비중은 1327억원(18.4%)에 달한다. 기준선보다 한참 낮은 수준이지만, 비중이 적지 않아 흥행에 부담으로 작용할 수 있다. 구주 매출은 사모펀드의 '엑싯'을 위한 것이지만 공모주 투자자 입장에선 부담스러운 요인이다.