숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

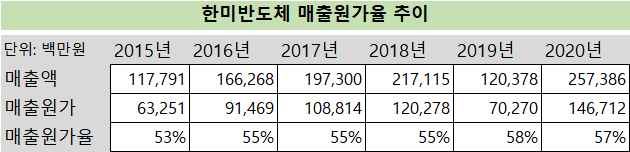

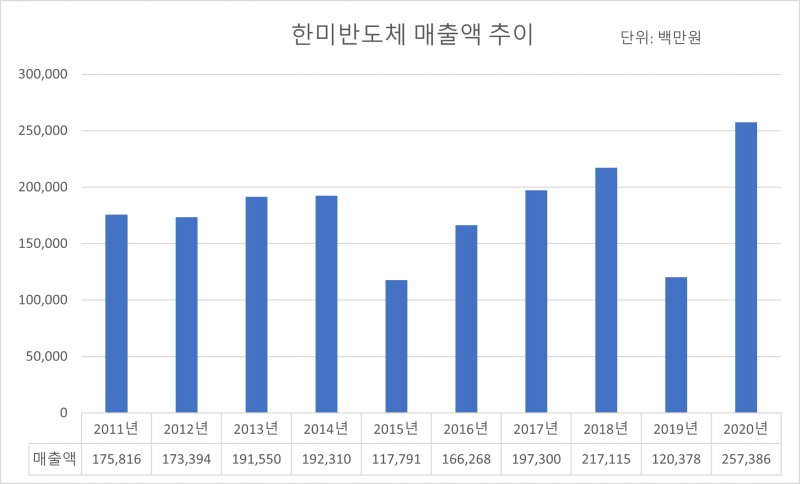

한미반도체에게 3000억원대 연매출은 어색한 숫자입니다. 단 한 번도 달성한 적 없거든요. 2011년부터 2017년까지 7년 동안은 연매출 2000억원의 벽도 넘지 못했습니다. 2018년 2171억원을 기록했으나 2019년 1204억원으로 다시 떨어졌죠.

수주 리드타임 2.8개월 → 7.3개월

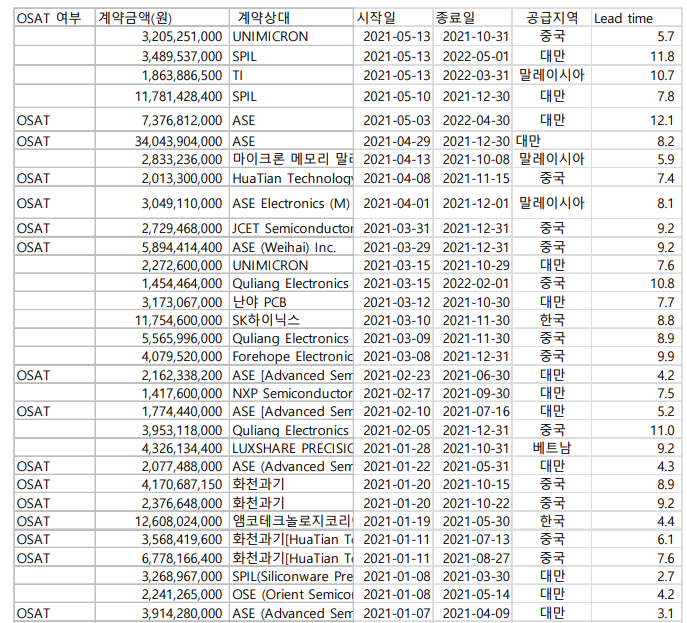

한미반도체가 지난해 공시한 계약 건수는 총 33건입니다. 총 계약 금액은 1219억원이죠. 그렇다면 리드타임은 어땠을까요. 리드타임은 공시에서 ‘시작일’로 불리는 계약 체결일에서 물량 납기일인 ‘종료일’ 사이의 간격을 의미합니다.

지난해 평균 리드타임은 2.8개월인데요. 이는 한미반도체가 지난해 계약 체결 후 보통 3개월 안에 납기를 마쳤다는 뜻입니다. 윤혁진 SK증권 애널리스트가 지난 3일 분석한 리포트에 따르면 2019년 평균 리드타임도 2.9개월입니다. 리드타임을 예년과 비슷한 수준으로 유지했다는 말이죠.

먼저 수요가 크게 늘었느냐입니다. 실제로 한미반도체 장비를 찾는 수요는 올해 급격히 증가했습니다. 올해 계약 건수와 금액을 살펴보죠. SK증권 리포트에 따르면 올해 공시된 계약 건수는 총 31건입니다. 계약 금액은 1612억원입니다. 계약 건수는 지난해(33건)와 비슷한 수준이고 계약 금액은 5개월 만에 지난해 실적을 훌쩍 넘어섰습니다.

생산능력은 확인이 어렵습니다. 한미반도체가 사업보고서 및 분기보고서 등에 생산능력을 기재하지 않기 때문이죠. 한미반도체는 올해 1분기 분기보고서 생산능력 항목에 “반도체/레이저장비 부문의 생산방식은 주문형 생산시스템이다. 생산능력을 일률적으로 산출하는 것이 큰 의미가 없어 생산 능력 및 실적 관련 정보 기재를 생략한다”고 설명합니다.

그렇다면 자본적지출(Capex)과 투자활동 현금흐름을 통해 생산설비 확대 정도를 가늠해 봐야겠죠. 자본적지출은 기계, 설비 같은 고정자산의 가치를 증가시키거나 가용연수를 증가시키는데 쓴 비용을 의미합니다.

한미반도체의 자본적지출은 2018년 200억원 이상으로 크게 늘었습니다. 그러곤 지난해 77억원으로 큰 폭으로 줄었습니다. 올해는 다시 늘리는 모습입니다. 1분기 자본적지출만으로도 지난해 전체와 비슷한 수준이니까요.

투자활동 현금흐름도 자본적지출과 유사합니다. 2018년 마이너스(-) 230억원을 기록했는데요. 이후 플러스(+)로 바뀌었다가 올해 1분기 마이너스 60억원으로 전환됐습니다. 투자활동 현금흐름은 기업의 투자활동에서 발생하는 현금흐름을 의미합니다. 투자활동 현금흐름이 마이너스라는 건 토지, 건물, 지적재산권 등 유무형 자산을 취득하는데 쓴 현금이 처분한 현금보다 많다는 뜻이죠.

자본적지출과 투자활동 현금흐름이 유독 2018년에 집중된 건 4공장 건설 때문입니다. 한미반도체는 2018년 4월 인천시에 4공장을 착공했습니다. 2019년 10월 준공됐죠. 규모는 2800평입니다. 한미반도체는 당시 “4공장 건설로 총 1만2300평 규모의 생산 설비를 확보했다”고 설명했습니다. 업계에서는 4공장 건설로 반도체 장비 생산능력이 최소 100대 이상 늘었다고 평가합니다.

자본적지출과 투자활동 현금흐름으로 알 수 있는건 2가지입니다. 2018년 투자에 집중해 2019년 4공장을 준공했고 생산능력은 확대됐습니다. 그리고 올해 다시 설비투자를 늘리고 있죠. 물량 소화를 위해 착실하게 준비했다고 평가해도 무리는 아닙니다.

짧아질 장비 제조 리드타임

올해 달라진 리드타임은 또 하나 있습니다. 한미반도체는 지난 2일 보도자료를 내고 반도체 패키징용 ‘듀얼 척 쏘(Dual-chuck Saw)’ 장비를 개발했다고 밝혔는데요. 패키징 된 반도체를 자르는 듀얼 척 쏘는 그간 일본에 전량 의존해왔던 장비입니다.

부품 내재화에 성공한 겁니다. 듀얼 척 쏘는 한미반도체가 일본 업체에서 수입해 쓰던 ‘다이싱 쏘(Dicing saw)’를 대체할 것으로 보입니다. 다이싱 쏘는 한미반도체 주력 판매 장비인 VP(Vision Placement)의 핵심 부품이죠. 실제로 한미반도체 매출액의 대부분은 VP 장비 등 반도체 제조용 장비가 차지합니다. 올해 1분기 분기보고서에 따르면 전체 매출액의 87.7%가 반도체 제조용 장비죠.

한미반도체는 그간 다이싱 쏘 수입에 어려움이 있었는데요. 다이싱 쏘를 공급하는 업체가 지난 1분기 사상 최대 실적을 기록할 만큼 수요가 늘었고, 자연스레 한미반도체가 부품을 전달받는 리드타임이 길어졌던 거죠. 핵심 부품인 다이싱 쏘를 늦게 받을수록 VP 제조 시간은 길어질 수 밖에 없었습니다. 하지만 부품 내재화에 성공하면서 VP 제조 시간 단축을 기대할 수 있게 됐습니다. 이는 곧 생산능력 확대를 의미하죠.