카카오뱅크가 대출채권의 가파른 증가로 자산이 확대되며 자산 규모로는 지방은행 '빅3'를 넘보고 있다.

5일 금융권에 따르면 카카오뱅크의 자산은 최근 5년간 6배 가까이 늘어나며 올해 1분기 기준 28조6164억원을 기록했다. 자산 규모로는 JB광주은행(26조7772억원), JB전북은행(18조6246억원)을 제쳤고, BNK부산은행(62조2475억원), DGB대구은행(61조3167억원), BNK경남은행(43조5056억원)를 추격하고 있다.

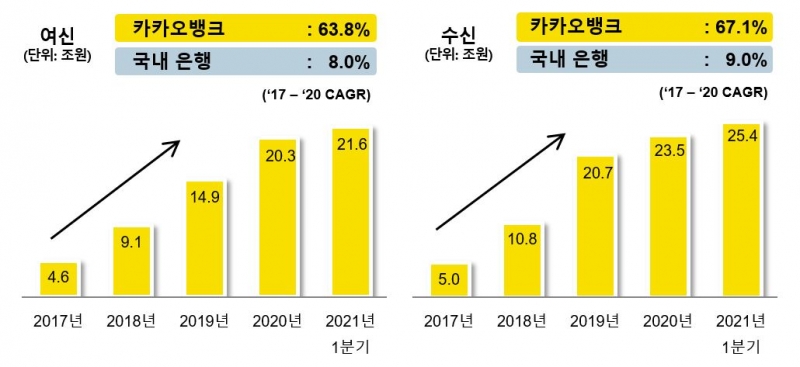

카카오뱅크의 자산은 출범 첫해인 2017년 말 기준 5조8422억원을 나타낸 이후 여신 확대에 따라 빠르게 불어난 상태다. 올해 1분기 기준 전체 자산 중 약 78% 비중을 구성하고 있는 대출채권은 22조4073억원으로 전년 동기(17조1282억원) 대비 31% 증가했다. 시중은행 대비 낮은 금리와 수수료를 제공하는 등 공격적인 영업을 벌이면서 최근 3년 간(2017~2020년) 여신 상품의 연평균 성장률(CAGR)은 63.8%를 기록한 상황이다.

현재 카카오뱅크는 기업공개(IPO)를 추진 중으로 신주를 발행해 2조원 넘는 자본을 확충할 계획이다. 확보한 실탄으로 지방은행의 강자인 부산은행, 대구은행, 경남은행과의 격차를 좁힐 수 있을지가 관건이다.

상장 후 납입자본금을 포함한 카카오뱅크의 자본총계는 2조8495억원(올해 1분기 기준)에서 5조94억원까지 늘어날 전망이다. 이는 전북은행(1조4632억원), 광주은행(1조9214억원), 경남은행(3조4060억원), 대구은행(4조5679억원)을 넘어 부산은행(5조2724억원)과 맞먹게 된다.

카카오뱅크는 IPO를 통해 확보하는 자금 상당수를 중·저신용자 대상 중금리대출 확대 등을 위해 쓴다는 계획이다. 다만 공격적인 대출 확대 전략을 위해서는 예대율(예금 잔액 대비 대출 잔액 비율) 관리라는 숙제가 뒤따른다.

올해 1분기 기준 카카오뱅크의 예대율은 87.21%를 기록한 바 있다. 현행 감독 규제 대상인 105%보다는 낮은 수준이지만, 대출 확대에 나설 계획이어서 추가적인 예·적금 확보가 필요하다. 이에 카카오뱅크는 중‧저신용 고객을 위한 이벤트로 '26주 적금' 이자를 두 배 지급하는 특판 이벤트를 벌이는 등 수신 잔액 끌어모으기에 한창이다.

카카오뱅크 관계자는 "현재 중금리대출을 포함해 비대면 주택담보대출 출시를 준비하고 있다"며 "다양한 상품 출시를 준비하고 있기에 추가적인 자기자본 확충이 필요한 상황"이라고 말했다.