숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

현대홈쇼핑이 지난 2018년 말 사업확장을 위해 한화로부터 인수한 건자재 업체 현대L&C(구 한화L&C)의 가치가 빠르게 높아지고 있습니다. 실적도 회복세에 접어들었고요. 높았던 재무부담도 상당히 경감됐습니다. 현대홈쇼핑은 현대L&C 인수 대금 3700억원을 보유 현금으로 충당하는 자신감을 보였었는데요. 지금까지는 당시 선택이 옳았던 것으로 보입니다.

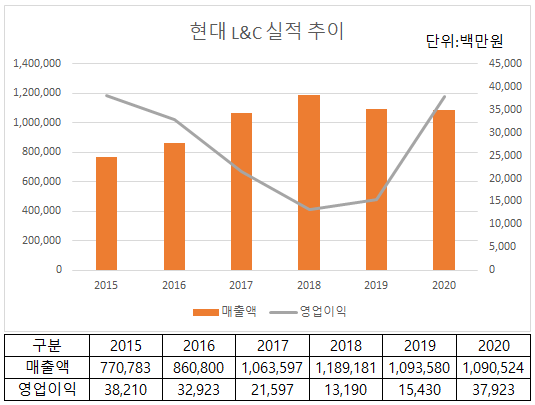

현대L&C의 지난 실적을 보시죠. 2018년 현대홈쇼핑이 인수하기 전까지 현대L&C의 실적은 말 그대로 좋지 않았습니다. 2015년부터 2018년까지 매출 규모는 꾸준히 늘었지만 반대로 수익성은 빠르게 나빠졌죠.

현대홈쇼핑이 현대L&C를 인수했던 2018년 영업이익 규모는 130억원에 불과했습니다. 전년도 실적 기준으로 현대홈쇼핑에 적용된 EV/EBITDA 멀티플이 약 13배였는데요. 단순 수치상으로는 당시 동종 업계 업체들과 비교하면 다소 가치를 높게 평가 받은 것이었습니다.

물론 M&A 시장에서 완전한 정답은 없습니다. 신세계가 이베이코리아를 3조4000억원에 인수하기로 결정하며 정용진 부회장이 “얼마가 아니라 얼마짜리로 만들 수 있느냐가 의사결정의 기준”이라고 강조한 것처럼, 해당 사업을 갖고 무엇을 어떻게 하느냐가 더 중요하겠죠.

현대L&C는 현대홈쇼핑에 인수된 이후 굉장히 빠른 속도로 실적을 끌어올리고 있습니다. 매출은 큰 변화가 없지만 악화된 수익성을 빠르게 개선시켰죠. 2019년도 영업이익은 150억원으로 전년 대비 20억원 늘어나는데 그쳤지만 지난해엔 전년 대비 두 배 이상 늘어난 380억원을 기록했습니다. 올해 1분기 기준으로 전년 대비 매출을 크게 늘리며 순항하고 있죠.

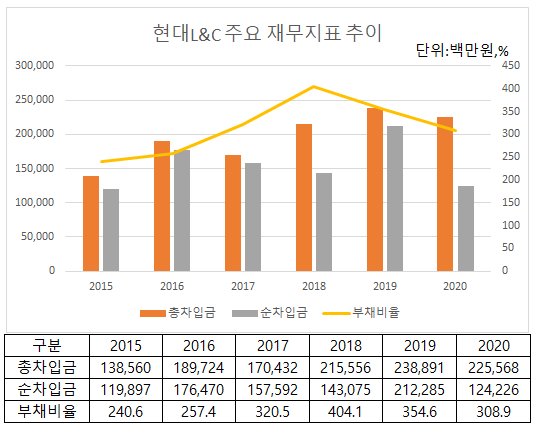

덕분에 재무구조도 상당히 좋아졌습니다. 2018년만 하더라도 현대L&C의 부채비율은 400%를 초과한 상태였습니다. 총차입금은 2200억원이었고 현금성자산을 제외한 순차입금은 1400억원 수준이었죠. 2년이 지난 후 2020년 차입금과 순차입금이 크게 바뀌지는 않았는데요. 대신 자본이 늘어나며 부채비율은 308%로 확 줄었습니다.

게다가 최근에는 상장을 준비하는 듯한 움직임도 보입니다. 현대L&C는 지난 7월 16일 개최된 주주총회에서 액면분할을 결의했죠. 이달 17일 이후 발행주식 총수는 기존 54만주에서 540만주로 10배 늘어날 예정입니다. 또 지난달 30일에는 무상증자를 결정하기도 했는데요. 이를 통해 1080만주를 신주로 발행하게 됩니다.

보통 액면분할과 무상증자는 상장 전 준비작업으로 여겨지기도 합니다. 둘 모두 유통주식수를 대폭 늘린다는 공통점이 있죠. 실제로 액면분할과 무상증자를 통해 현대L&C는 주식 총수를 30배나 늘렸습니다. 상장 후 시장에 풀리는 주식 수가 많아야 거래량이 유지되고 주가가 안정적으로 형성되는 경향이 있기 때문입니다. 연내 상장을 목표로 하는 롯데렌탈이 올 4월 무상증자를 실시한 것도 이와 같은 맥락이죠.

물론 현대홈쇼핑은 여기에 대해 뚜렷한 입장을 내놓고 있지는 않습니다. 현대홈쇼핑 관계자는 “자본금 확충 및 중장기 발전을 위해 무상증자를 결정했다”고만 답했습니다.

어쨌든 현대L&C의 실적과 재무개선, 그리고 잠재적 상장 작업 추진 등은 모회사인 현대홈쇼핑에게도 좋은 소식입니다. 현대홈쇼핑은 홈쇼핑 시장 특성상 성장 둔화를 겪고 있는데요. 업계 지위가 공고해 상당히 안정적인 영업을 이어갈 수 있지만, 경쟁도 심화되며 폭발적으로 실적을 개선시킬 만한 요인은 없습니다.

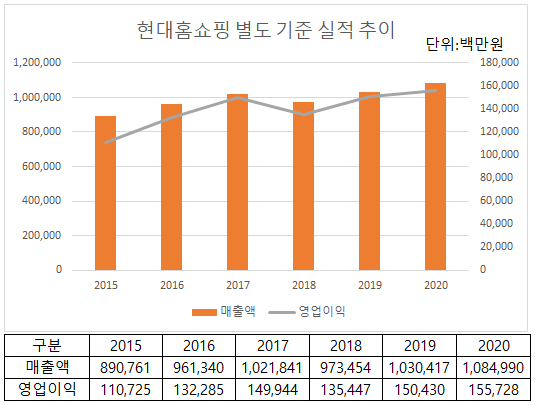

실제로 현대홈쇼핑의 별도 기준 실적은 최근 몇 년간 거의 변화가 없습니다. 2017년 매출 규모는 1조원 초반에서 머물고 있구요. 영업이익은 1300억~1500억원 사이에서 고정돼 있습니다. 새로운 돌파구가 필요한 시점이죠.

물론 시도는 계속되고 있습니다. 100% 자회사인 현대렌탈케어에 꾸준히 투자를 하고 있구요. 태국, 베트남, 호주 등 해외 홈쇼핑 사업에 지속적으로 진출하고 있습니다. 이런 상황에서 2018년 인수한 현대L&C가 제 몫을 해준다면 더할 나위 없겠죠.

만약 현대L&C가 정말 상장을 추진한다면, 이후 자본금을 대폭 확충해 새로운 사업에 투자하는 그림도 그려볼 수 있는데요. 과연 현대L&C가 확실한 성장동력으로 자리매김할 수 있을지 관심이 갑니다.