'탈탄소' 시대, 시대적 변화 요구에 부응해 빠르게 변신하고 있는 국내 대표 모빌리티그룹인 현대차그룹의 전략을 점검합니다.

현대자동차가 지난 5월 미국에 74억 달러(한화 8조4000억원) 규모의 투자 계획을 발표했죠. 현대차는 미국 앨러바마 공장의 생산시설을 전기차 전용 플랫폼으로 바꾸고, 현지 사업의 경쟁력을 확보하기 위해 '역대급 투자금'을 배정했습니다.

그런데 예상대로 노조가 반발했습니다. 현대차 노조는 "해외공장 투자로 조합원의 불신이 큰 마당에 노조와 상의없이 천문학적 투자 계획을 발표하는 건 5만 조합원을 무시하는 처사다"며 "(현대차는) 국내 공장을 강화하고, 신사업을 국내 공장에 집중 투자하는 게 살 길"이라고 성명을 통해 밝혔습니다.

노조는 해외 공장 투자를 반대한 이유로 '코로나19로 인한 해외 생산의 불확실성'을 들었습니다. 부품 수급으로 생산에 차질이 빚어질 수 있으며, 품질 경쟁력이 높은 국내 위주로 투자하자는 게 노조의 요구였습니다.

이는 노조가 내세운 표면적인 이유입니다. 해외 공장의 투자가 늘어날 수록 국내 생산기지의 입지는 좁아질 수밖에 없습니다. 현대차 일자리의 총량을 '제로섬(Zero-sum)'의 관계로 보면 그렇습니다. 해외 공장의 투자가 국내 공장의 일자리 감소로 이어진다는거죠.

전기차는 전용 플랫폼을 통해 자동화된 생산 체계에서 생산됩니다. 전기차를 만드는 데 부품도 적게 들어가고, 노동력도 적게 필요합니다. 이는 고령화된 국내 공장의 일자리 감소 속도를 더욱 가속화한다는 게 현대차 노조의 설명입니다.

노조의 주장은 일면 타당합니다. 전기차 시대 자동차 산업은 더 이상 노동집약적인 산업이라고 볼 수 없습니다. 이로 인한 유휴인력의 발생은 불가피합니다. 강성 성향인 현대차 노조가 일자리 보장을 요구하는 것도 일면 타당합니다. 현대차 노사가 맺은 단체협약(5장 42조 3항)에는 "해외 공장 설립 또는 이전시 노조의 심의 및 의결이 필요하다"고 명시돼 있습니다. 회사의 미국 투자에 노조가 성명을 낸 것도 단체협약을 따져보면 '억지'는 아닙니다.

그런데 노조의 주장은 정말 타당할까요. 한국 공장에 투자하는 게 전략적으로 맞을까요. 국내 공장 투자는 수지타산에 맞는 걸까요. 그리고 해외 공장 투자가 일자리 측면에서도 부정적일까요. 한번 살펴보겠습니다.

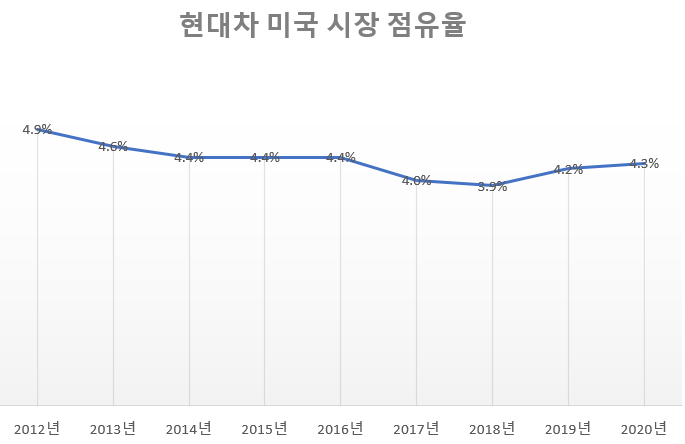

지난해 현대차는 미국에서 62만대 팔렸습니다. 시장 점유율은 4.3%였습니다. 현대차의 미국 시장 점유율은 2012년 4.9%를 기록한 이후 꾸준히 하락해 2018년 3.9%를 기록했습니다. 그러다 소폭 상승해 4%대를 회복했습니다.

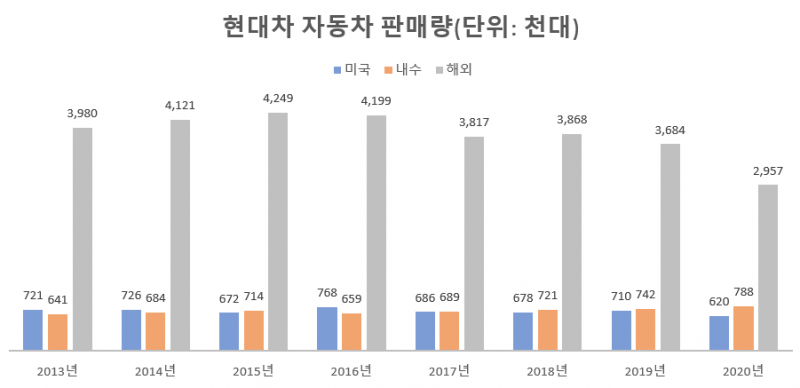

33년 동안 판매량은 약 210% 늘었고, 점유율은 1.72% 포인트 늘어나는데 그쳤습니다. 신생 자동차 메이커에게 미국 시장의 벽은 이렇게 높습니다.

하지만 이 기간 동안 괄목할 변화가 있었습니다. SUV 등 중대형 차량이 미국 시장에서 팔리기 시작했다는 것입니다. 2012년 미국 시장에서 팔린 현대차 70만3000대 중 61.5%(43만3000대)가 쏘나타와 아반떼(수출명 엘란트라)였습니다.

값 싼 소형차와 중형차 위주로 미국 시장에서 팔렸던 거죠. 현대차는 1987년 미국 시장 진출했을 때 엑셀을 팔았는데, 약 30년 동안 소형차를 주력으로 시장을 공략했습니다.

그러다 2015년부터 싼타페와 투싼, 코나 등이 미국 시장에서 본격적으로 팔리기 시작했습니다. 2018년 코나의 미국 시장 판매 비중은 20%, 엘란트라 판매 비중은 29%였죠. 비등비등해졌죠. 2010년대 후반부터 현대차의 달라진 존재감을 확인할 수 있습니다.

현대차 구형 싼타페가 2000년 출시됐고, 당시 국내 시장은 SUV가 유행이었죠. 그런데 현대차가 미국에서 중대형 자동차를 팔기까지 상당한 시간이 걸렸던 것으로 보입니다.

그렇다면 현대차가 미국에서 중소형 차량부터 공략한 이유는 무엇일까요. 이유는 현대차의 브랜드를 미국인에게 익숙하게 만들기 위해서 시간이 필요했던 거죠.

미국인의 자동차 사랑은 유별납니다. 특히 미국 시장에서는 연비를 고려하지 않은 대형차와 픽업 트럭 등이 인기죠. GM과 포드, 크라이슬러 등 토종 브랜드와 토요타 등 일본 브랜드와 비교해, 현대차의 브랜드 이미지는 상대적으로 낮았습니다.

현대차는 가격이 싸고 접근성이 좋은 소형차부터 미국인들을 공략했고, 이후 중형 차량과 제네시스 등 고급 차량까지 라인업을 확대한 거죠. 이 기간이 약 30년 걸렸습니다.

현재 전기차로 패러다임이 바뀌는 시기인데 미국 시장에서 전기차까지 잘 팔리고 있습니다. 현대차는 올해 1월부터 7월까지 미국에서 4만1813대의 친환경차를 판매했습니다. 전년 대비 판매량이 313.6% 늘었죠.

현대차는 소형차부터 밑바닥을 다졌고, 라인업을 고급차와 친환경차까지 확대했습니다. 미국 자동차시장의 후발주자인 현대차의 '침투 전략'이었던거죠.

지금은 이 같은 이미지도 바뀌어 현대차를 선택하는 연령층과 계층도 다양해졌다고 합니다. 제네시스와 같은 고급차가 팔리고 있죠. 2019년 북미 자동차 기자단은 제네시스 G70과 코나를 올해의 차량으로 뽑았다고 합니다.

경영학에서는 현대차의 성공 사례를 '붉은 여왕' 이론에 빗대서 설명합니다. 이 이론은 진화 생물학에서 주로 쓰입니다. 모든 생명체는 진화하지만 주변 환경이나 경쟁 상대가 빠르게 변해 진보가 둔화된다는 이론인데요. 결국 환경 변화에 뒤처진다는 이론입니다. 기업도 변화하는 환경에서 경쟁을 통해 끊임없이 혁신하고 단련해야 한다는 얘기입니다.

2008년 금융위기 이후 포드와 크라이슬러, GM 등 미국의 전통 자동차 회사들은 경영 위기를 맞았지만, 현대차는 지금도 승승장구하고 있습니다. 이는 시장 환경에 맞춰 끊임없이 혁신한 결과입니다. 그리고 전기차로 패러다임이 바뀌면서 글로벌 메이커들은 또 한번 도전에 직면했습니다.

현대차가 미국 시장에 74억 달러를 투자하는 이유이기도 합니다. 이 비용은 전동화 모델을 생산하기 위해 생산설비를 대대적으로 뜯어 고치기 위한 비용으로 볼 수 있죠. 전동차 시장에서 더 빠르게 성장하기 위해 투자하는 걸로 볼 수 있습니다.

이유는 현대차의 시장은 글로벌입니다. 현대차는 해외 시장의 성공과 실패 모두를 떠안아야 하기 때문입니다. 현대차의 주요 미국 법인은 HMA(Hyundai Motor America)와 HMMA(Hyundai Motor Manufacturing Alabama)입니다. HMA는 판매 법인이며, HMMA는 알라바마에 위치한 생산공장의 법인명입니다.

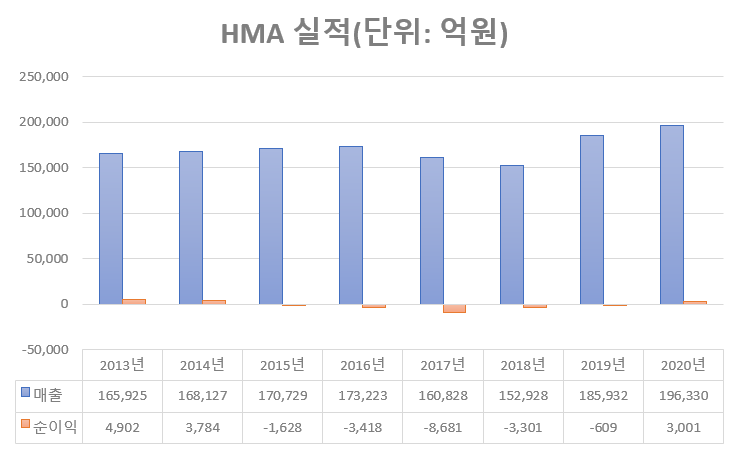

그런데 두 법인 모두 수익이 급감하면서 어려움을 겪고 있습니다. HMA는 지난해 19조6330억원의 매출을 올렸습니다. 순이익은 3001억원을 기록했습니다. 매출은 전년(18조5932억원)보다 5.5% 늘었고, 순이익은 3001억원을 기록해 흑자전환했습니다. 지난 5년 동안 연평균 3524억원의 순손실을 냈습니다. 2010년부터 2014년까지 연평균 4536억원의 적자를 냈는데, 적자 경영이 고착화됐죠.

매출은 오히려 늘었는데, 적자를 내고 있으니 손익 구조에 어떤 문제가 있는 것으로 보입니다. 손해를 보면서 자동차를 팔고 있다는 합리적인 추론이 가능하죠.

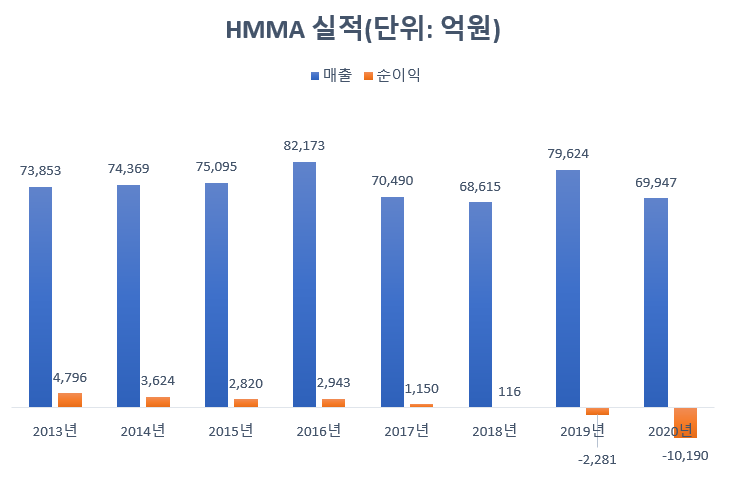

HMMA는 어떨까요. HMMA는 지난해 6조9947억원의 매출을 냈습니다. 순손실은 1조190억원에 달했습니다. 매출은 12.1% 줄었고, 순손실은 381.8% 커졌습니다. 생산공장인 HMMA의 손익 구조 또한 문제가 있어 보입니다. 게다가 HMMA의 부채비율은 235.9%로 관리가 필요한 상황입니다.

HMA와 HMMA의 미국 시장의 경영은 갈수록 어려워지고 있는 것으로 추정됩니다. 두 법인은 해외 법인이기 때문에 국내 공장과 무관할까요. HMA와 HMMA는 현대차가 지분 100%를 갖고 있는 종속기업입니다. 해외 공장의 실적은 고스란히 모기업인 현대차로 반영됩니다.

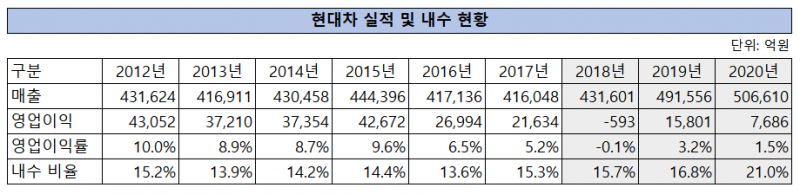

현대차는 지난해 별도 기준 매출 50조6610억원, 순이익 5269억원을 기록했습니다. 순이익률은 1%에 그쳤습니다. 해외 공장의 실적을 모두 합한 연결 기준 순이익률은 1.8%(1조9245억원)였습니다.

현대차의 성장률은 '로우 싱글 디짓(Low single digit)'으로 바뀌었습니다. 이러한 상황에서 국내 및 해외 생산공장의 컨베이어벨트를 떼어내고, 전동화 플랫폼으로 교체해야 합니다. 현대차는 2035년부터 유럽 및 주요 시장에서 내연기관을 퇴출시키겠다고 밝혔습니다. 현대차가 글로벌 시장에서 전기차를 판매하려면 대대적인 설비 투자가 필요합니다. 노동집약 산업을 자본집약 산업으로 바꾸는 데 들어가는 투자금으로도 볼 수 있습니다.

만약 현대차가 국내 공장에서 전기차를 만들어 해외로 수출한다고 가정해볼까요. 해외 생산공장은 차량 검수와 애프터 서비스만 남겨뒀다고 가정해보죠. 글로벌 3대 전기차 시장은 유럽과 중국, 미국입니다. 이미 중국 시장은 현대차가 손쓸 수 없는 상황입니다.

국내에서 차를 만들어 해외로 실어보낼 경우 해상 운송비가 들고, 역외 생산으로 관세 혜택도 받을 수 없습니다. 해외는 자국에서 생산한 전기차에만 보조금을 지급하는 추세죠. 현대차 국내 공장의 인건비는 근속연수가 길어 해외보다 높은 편입니다. 현대차가 테슬라와 폭스바겐, GM 등 글로벌 메이커들과 경쟁하려면 동급 차량을 싸게 팔아야 합니다.

LG에너지솔루션과 SK이노베이션 등 앞다퉈 해외에 공장을 짓는 전지업체들이 적절한 예입니다.

현대차는 이러한 상황에서 경쟁력을 갖출 수 있을까요. 국내에 투자하는 게 정말 옳은 걸까요. 해외 시장의 실패는 국내 공장의 노동자에게 아무런 영향도 주지 않을까요. 현대차의 해외 투자를 노조와 함께 심의하도록 한 단체협약은 노조에게 이익일까요. 국내와 해외에서 이윤을 남기지 못한다면 현대차는 존속할 수 있을까요.

'미래차' 시대에 진입한 현대차에 어떤 노사 모델이 바람직한지 고민해 볼 문제입니다.