숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

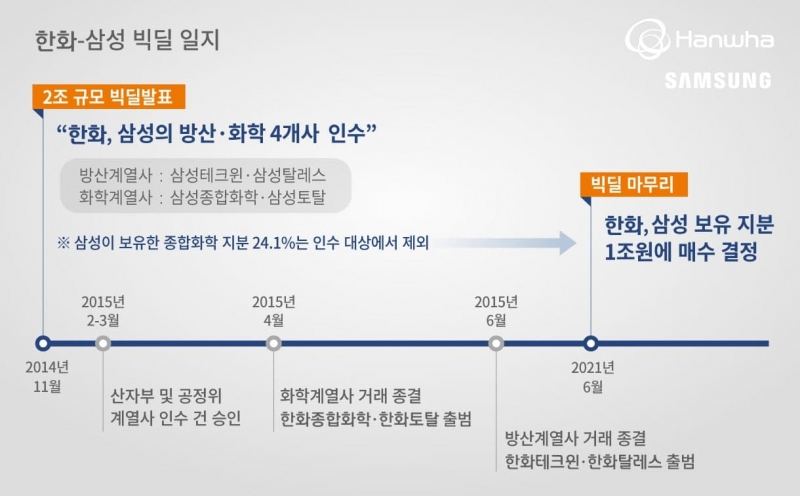

2015년 한화가 삼성 소유의 방산·화학 계열사 4개를 2조원에 사들였던 ‘빅딜’이 6년 만에 종지부를 찍었습니다. 지난 23일 삼성이 보유한 한화종합화학 24.1%를 한화가 1조원에 매입하기로 결정하면서죠.

당시 한화는 자금부담을 이유로 한화종합화학 일부 지분을 삼성에 남겨뒀었는데요. 한화종합화학 1대주주인 한화에너지(39.2%)와 2대주주인 한화솔루션(26.1%)이 삼성물산(20.05%)과 삼성SDI(4.05%)가 보유한 한화종합화학 지분을 취득하기로 했습니다.

한화와 삼성은 계열사 매각 당시부터 2021년 4월 말(1년 연장 가능)까지 한화종합화학을 상장하겠다는 내용을 계약서에 포함시켰습니다. 삼성이 한화종합화학 지분을 한 번에 모두 팔지 않고 24.1%를 남겨둔 것은 공짜가 아니었습니다. 매각을 보류해준 대신 상장 후 구주매출을 통한 더 큰 수익을 노린 것이죠. 보유 지분을 일정 금액에 되파는 주식매도청구권(풋옵션)도 끼워넣어 상장이 실패할 경우에도 대비했습니다.

한화종합화학은 실제로 6월 유가증권시장 예비심사신청서를 제출하며 상장 준비작업에 나섰습니다. 어쨌든 한화로서는 삼성과 지분관계를 끊어야 하는데 상장을 실시하면 별도의 출혈없이 목적을 이룰 수 있죠. 삼성이 한화종합화학 지분을 시장에 팔면 되니까요.

그런데 이유야 어쨌든 한화는 진행하던 한화종합화학 상장작업을 철회하고 삼성으로부터 지분을 사들이기로 결정했습니다. 1조원이나 되는 거액을 들여서 말이죠.한화 측은 이에 대해 “미래를 위한 투자”라는 입장인데요. 한화종합화학이 미래 전망이 좋은 수소사업에 힘을 주고 있는 만큼 수소 사업에 1조원을 투자했다는 것입니다. 지분을 사들이고 회사를 키워 나중에 IPO를 실시하면 대박을 낼 수 있을지도 모르죠.

한화의 진짜 속내가 어떤지는 알 수는 없으나 1조원이 부담스러운 것은 사실입니다. 한화는 이를 최소화 하기 위해 “올해 1차 대금을 지급하고 내년부터 지급할 2~3차 대금은 앞으로 사업에서 발생하는 이익으로 나누어 낸다”고 했습니다.

관건은 이번 결정이 한화솔루션의 대규모 태양광 및 수소투자 계획에 미칠 영향입니다. 한화솔루션은 1조3000억원 규모의 유상증자까지 실시하며 미래 사업에 잔뜩 힘을 실은 상태입니다. 돈 나갈 데가 많은데 삼성과의 관계를 끊느라 또 대규모 자금을 써야 하는 상황인 것이죠.

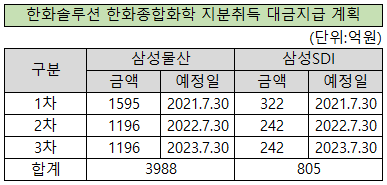

우선 한화솔루션이 삼성에게 지급해야 할 한화종합화학 지분 취득 대금 계획을 보시죠. 공시에 따르면 한화솔루션은 총 3회에 걸쳐 대금을 지급할 계획입니다. 오는 7월 30일 1차 지급이 예정돼 있구요. 2차는 그 뒤로 1년 후, 3차는 2년 후로 1년에 한 회씩 지급하는 방식이죠.

1차에 삼성물산에는 1595억원을, 삼성SDI에는 322억원을 지급하구요. 2차와 3차에는 각각 삼성물산 1196억원, 삼성SDI 242억원씩 주기로 돼있습니다. 올해에만 1900억원이 빠져나가고 그 다음부터는 1년에 1500억원 정도 지출이 생기는 셈이죠.한화솔루션은 세 번에 걸쳐 대금을 나눠내는 만큼 큰 부담은 없다는 입장입니다. 한화솔루션 관계자는 “현금창출력으로 충분히 대응 가능한 수준”이라고 했습니다.

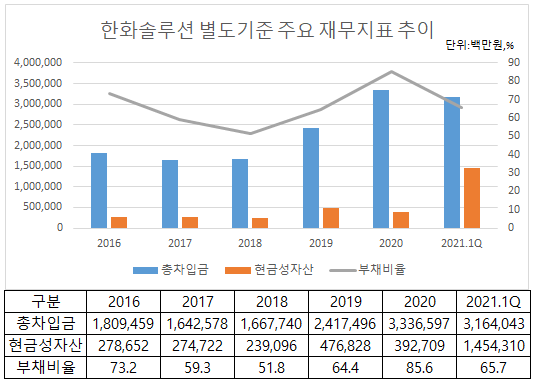

최근 5년간 한화솔루션의 별도 기준 에비타(EBITDA) 추이를 보실까요. 2019년 한 해 3000억원을 기록한 것을 제외하면 5700억~7600억원 수준의 에비타를 기록하고 있습니다. 매년 1500억~1900억원 수준의 비용은 감수할 수 있는 수준이죠. 에비타는 순이익에서 이자, 세금, 감가상각 비용 등을 차감하기 전 순이익으로 기업의 현금창출력을 가늠하는 주요 지표로 활용됩니다.

영업이익으로 보더라도 아주 큰 부담으로 느껴지진 않습니다. 마찬가지로 2019년 영업이익은 1300억원으로 비교적 저조하지만, 다른 사업연도에는 적게는 3500억원에서 많게는 5900억원을 벌어들였습니다.

재무상태도 점차 좋아지고 있습니다. 2019년을 기점으로 차입금이 크게 늘긴 했지만 올 1분기 1조3500억원 규모의 유상증자를 통해 현금을 잔뜩 충전해 놓았구요. 또 갤러리아광교점 매각을 통해 6500억원을 현금화하기도 했죠. 별도기준 순차입금은 1조7000억원으로 2019년 2조9000억원과 비교하면 큰 폭으로 규모가 줄었습니다.

다만 1조3500억원의 현금은 이미 사용처가 정해진 만큼 활용 유연성이 떨어지는 것은 사실인데요. 미래를 위한 한화솔루션의 4700억원 투자가 어떤 결과로 돌아올지 지켜볼 일입니다.