전기차 시장 확장 가능성을 내다보고 소재 사업에 뛰어든 포스코케미칼의 전략 투자가 예상 보다 빨리 실적으로 나타나고 있다. 전 세계 전기차 시장이 급격하게 성장함에 따라 배터리 핵심 소재의 수요도 덩달아 급증했기 때문이다. 포스코케미칼은 양극재와 음극재 등 핵심 소재의 생산능력을 현재보다 최대 10배 늘린다는 계획을 갖고 있어 향후 얼마나 실적을 끌어올릴 수 있을지 관심이 모인다.

22일 포스코케미칼은 올 2분기 매출액 4800억원, 영업이익 356억원을 기록했다고 밝혔다. 전년 동기 대비 매출은 44.1% 늘었으며 영업이익은 773.9%나 증가했다. 매출과 영업이익 모두 분기별 최대 실적이다.

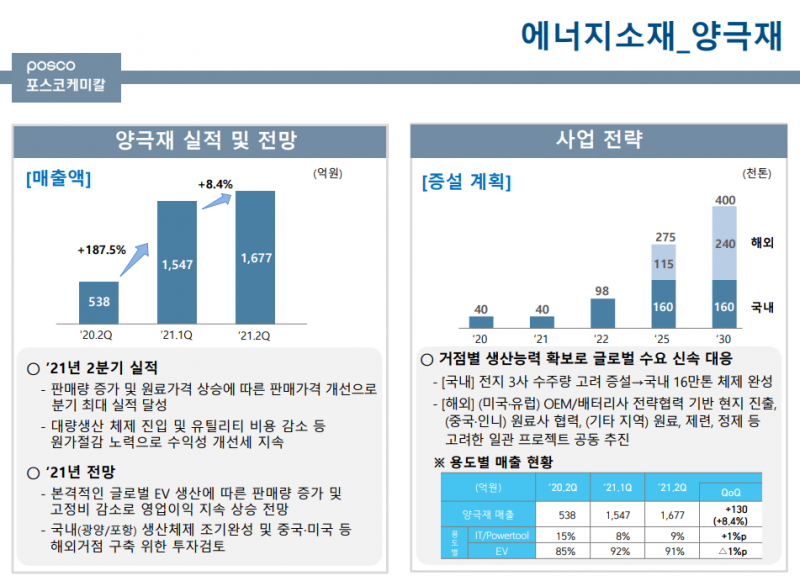

포스코케미칼의 호실적은 양극재 사업이 이끌었다. 포스코케미칼은 2019년 4월 계열사 포스코ESM을 흡수합병하며 본격적으로 양극재 사업을 키우기 시작했다. 당시 312억원 수준의 매출규모는 올 2분기 1677억원으로 약 5배 늘었다. 올 2분기 양극재 전체 매출 중 전기차향 매출 비중은 91%로 사실상 전기차 시장 성장에 올라탔다.

포스코케미칼은 “판매량 증가 및 원료가격 상승에 따른 판매가격 개선으로 분기 최대 실적을 달성했다”고 설명했다.

양극재는 리튬이온 배터리 용량과 전압을 설정하는 핵심 소재로 포스코케미칼은 시장진입이 늦었음에도 성공적으로 매출을 늘리고 있다. 사업 초기부터 니켈 함량이 80%가 넘는 하이니켈 NCM(니켈·코발트·망간) 양극재에 도전한 것이 주효했다고 평가 받는다. 또 대규모 투자를 결정하며 일찌감치 양산설비를 갖춘 것도 긍정적으로 작용했다.

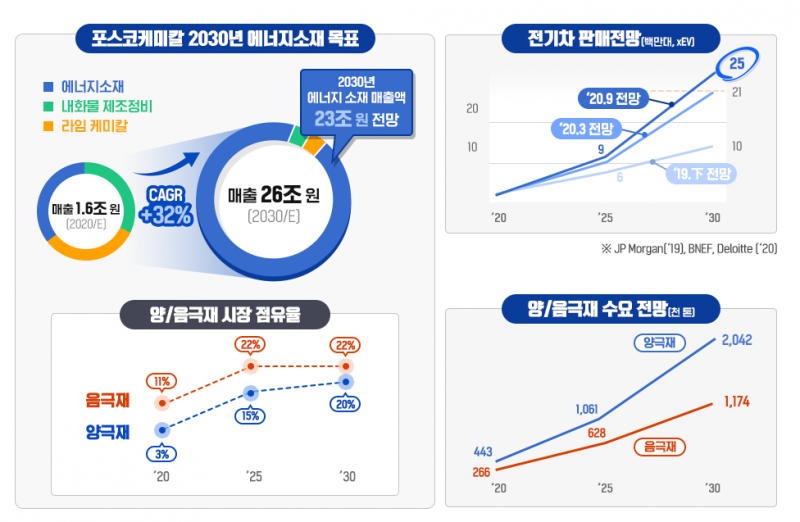

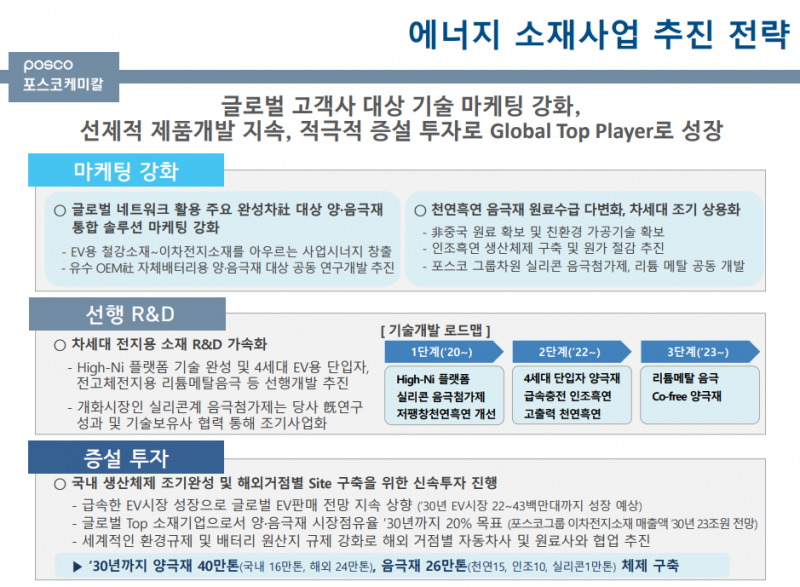

올 초 유상증자를 통해 1조2700억원을 조달한 포스코케미칼은 지속적으로 투자를 실시할 예정이다. 포스코케미칼의 현재 양극재 생산능력은 4만톤 수준이지만 2025년에는 27만5000톤, 2030년에는 40만톤으로 늘린다는 계획을 갖고 있다. 현재 양극재 생산은 모두 국내에서 이뤄지는 반면 10년 후에는 해외 생산량이 더 많아질 예정이다. 포스코케미칼은 미국, 중국 등 해외거점 구축을 위한 투자를 검토하고 있다.

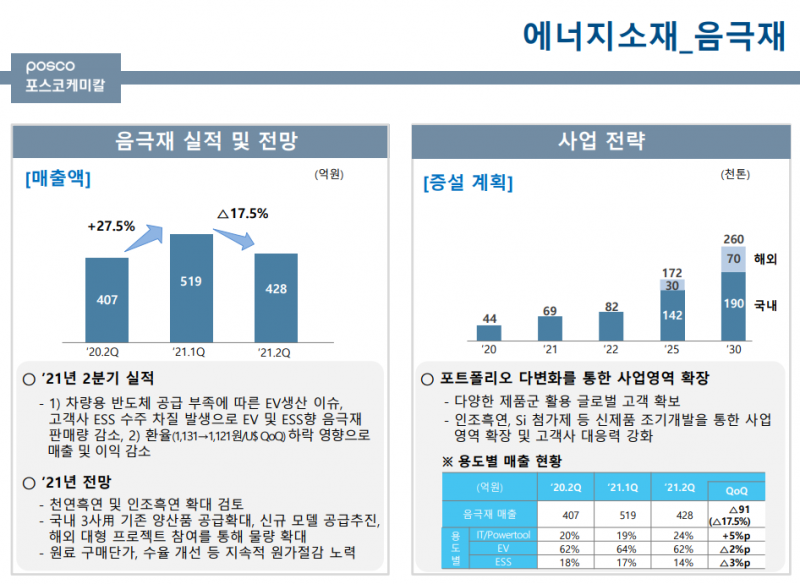

음극재 사업 매출은 428억원으로 전년 동기 대비 5% 소폭 증가하는데 그쳤다. 포스코케미칼은 이에 대해 “차량용 반도체 공급 부족에 따른 EV생산 이슈 및 고객사 ESS 수주 차질 발생으로 EV 및 ESS향 음극재 판매량이 감소했다”고 했다.

구체적인 영업이익 규모는 공개되지 않았지만 앞으로 원가절감을 위해 노력한다는 방침이다. 또 인조흑연과 천연흑연 확대도 검토 중에 있다. 특히 포스코케미칼은 대부분 수입에 의존하고 있던 인조흑연계 음극재를 국산화에 성공하며 시장 지위를 확고히 했다. 인조흑연은 천연흑연에 비해 결정구조가 안정적이기 때문에 배터리 수명을 더 늘릴 수 있으며, 가격 또한 천연흑연보다 비싸다.

포스코케미칼은 지난해 말 4만4000톤 수준의 음극재 생산량을 2030년까지 26만톤으로 늘린다는 계획을 세웠다. 앞으로 신제품 조기개발 및 사업영역을 확장해 고객사 대응력을 강화할 예정이다.