최근 '중국사업혁신팀'을 신설한 삼성전자가 올해 중국 스마트폰 시장 공략에 박차를 가할 계획인 가운데, 삼성전자의 차별화 무기인 '폴더블폰'에 대한 중국의 추격이 빨라지고 있다. 벌써 5개의 중국 제조사가 자체 폴더블폰을 공개한 상황에서 중국 내 스마트폰 점유율 1% 미만을 기록 중인 삼성전자는 폼팩터(물리적 형태) 외 더 많은 영역에서 '초격차'를 만들어야 할 전망이다.

11일 중국 젊은층 사이에서 인기를 끌고 있는 '아너(Honor)'가 자체 개발한 첫 폴더블 스마트폰 '매직V'를 공개했다. 매직V는 '삼성전자 갤럭시Z 폴드3'(이하 폴드3)처럼 좌우로 접었다 펼칠 수 있는 폼팩터에 외부 디스플레이는 6.5인치(21:9), 폴더블 디스플레이는 7.9인치(10.3:9)를 갖췄다. 폴드3 대비 내외부 화면 크기가 약간 더 크고, AP(애플리케이션 프로세서)는 퀄컴의 신형 프로세서인 '스냅드래곤8 1세대'를 탑재했다.

가격은 원화 기준 폴드3 대비 10만원가량 저렴한 9999위안(약 187만원)이다. 하지만 폴드3와 비교해 방수가 되지 않고, 풀스크린을 구현하는 UDC(화면 아래에 숨겨진 카메라)도 탑재돼지 않은 점 등은 가격 차이가 크지 않은 측면에서 약점으로 지목된다.

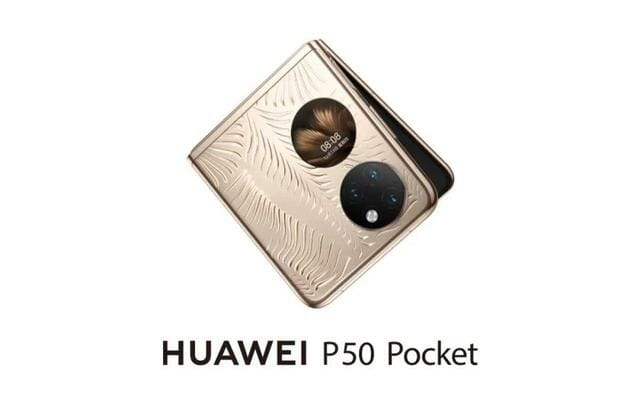

화웨이는 지난달 23일 갤럭시Z 플립3(이하 플립3)를 닮은 클램셸(조개껍질형) 폴더블폰 'P50 포켓'을 공개했다. 플립3와 달리 보조 디스플레이는 2개의 원형으로 설계됐다. 두께는 플립3보다 얇지만 미국의 중국 제재 영향으로 프로세서는 1년 전 모델인 스냅드래곤 888을 탑재했고 이동통신도 5G가 아닌 LTE를 지원한다. 가격은 오히려 플립3보다 40만원 비싼 168만원(약 8988위안) 수준이다.

이달 라스베이거스에서 열린 CES 2022에서는 중국 'TCL'은 개발을 포기한 것으로 알려졌던 폴더블폰 '시카고'를 공개했다. 신제품이지만 스펙은 전반적으로 삼성 폴더블폰 대비 떨어진다. 폼팩터는 갤럭시Z 플립3와 같은 세로 접이식이며 펼쳤을 때 6.67인치, 전면에는 1.1인치 세로형 보조 디스플레이가 있다. 메모리는 6GB, 퀄컴의 구형 스냅드래곤 765G 프로세서를 탑재했다. 이는 1세대 갤럭시Z 플립보다 낮은 사양으로, 프리미엄 라인업에서 경쟁하긴 어렵다.

스펙·가격 측면에서 다소 뒤떨어지는 이들 제품과 달리 지난달 17일 공개된 오포(OPPO)의 '파인드 N'은 중국 특유의 고사양 하드웨어, 가성비를 갖춰 삼성전자와 경쟁할 만하다는 평가를 받는다.

우선 자체 기술로 폴더블폰의 최대 단점인 접힘부 주름을 경쟁 제품들 대비 약 80% 줄였으며, 사양도 퀄컴 스냅드래곤 888 프로세서, 최대 12GB 램, 4500mAh 대용량 배터리에 33W 고속충전을 지원한다. 가격도 비슷한 폼팩터의 갤럭시Z 폴드3 대비 50만원 저렴한 143만원(약 7699위안) 수준이다. 온라인 출시 당일 5분만에 완판을 기록하며 흥행 가능성을 보였다.

지난해 갤럭시Z 시리즈 흥행으로 '폴더블폰 초격차'를 만들어 낸 삼성전자지만, 중국 업체들의 이처럼 거세진 '폴더블폰 굴기'는 잠재적 위협이다. 특히 삼성전자와 마찬가지로 제조에 강점을 지닌 중국 업체들의 하드웨어 카피 속도는 상당히 빠른 편이다. 글로벌에선 삼성전자의 핵심 경쟁자 애플이 2024년에야 첫 폴더블폰을 출시할 것으로 예측되고, 꾸준히 픽셀 스마트폰을 만들어왔던 구글조차 자체 폴더블폰은 품질 문제로 지난해 말 개발을 포기한 것으로 알려져 있다.

중국은 다르다. 품질은 차치하고 하드웨어를 빠르게 카피하되, 가격 경쟁력을 높여 승부한다. 자국 제품을 선호하는 중국 소비자들의 충성도와 방대한 내수시장이 받쳐주기에 가능한 전략이다. 시장조사업체 카운터포인트리서치에 따르면 지난해 말 기준 전세계 폴더블폰 시장 점유율 85%를 차지한 삼성전자는 올해 중국 업체들의 참전으로 점유율이 약 10% 하락할 전망이다.

삼성전자 입장에선 중국 후발주자들을 따돌릴 확실한 패가 필요한 상황이다. 현재 폴더블폰 경쟁 구도는 주로 주로 폴더블 디스플레이 품질과 화면 크기를 중심으로 형성돼 있다.

그러나 중국의 카피 속도를 감안할 때 하드웨어만으로 지금의 격차를 유지하긴 쉽지 않다. 이미 전세계 중저가 스마트폰 시장에서 중국이 삼성을 앞선 이유도 상대적으로 높은 사양의 기기를 더 저렴한 가격에 판매하고 있기 때문이다. 결국, 기술 격차 외에도 삼성전자만의 차별화된 사용자경험, 소프트웨어 생태계 구축 필요성이 제기된다. 이는 올해 삼성 중국사업혁신팀에 기대해볼 만한 대목이기도 하다.

한편 글로벌 시장 전체로 보면 최근 폴더블 디스플레이 공급이 원활하지 않은 상황은 삼성전자에 유리하게 해석된다. 카운터포인트리서치에 따르면 현재 폴더블 패널 공급의 대부분을 차지하는 삼성디스플레이(SDC)는 생산량을 고려할 때 삼성전자 외 제조사로 대규모 공급이 어렵다. 이를 대체할 BOE 등 중국 패널 업체들은 아직 SDC 수준을 따라잡지 못하는 것으로 평가되며, 이는 중국 업체들이 폴더블폰을 주로 내수에만 출시하게 되는 원인 중 하나다.

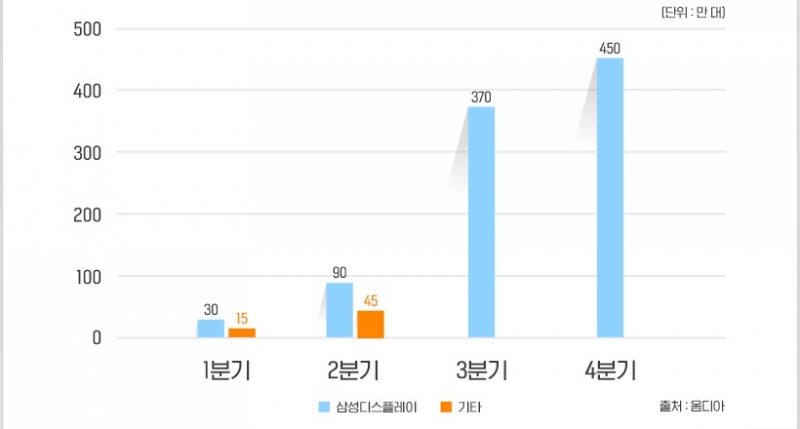

시장조사업체 옴디아에 따르면 SDC는 2020년 총 940만개의 폴더블 OLED 패널을 출하해 94%의 시장 점유율을 기록했다. 폴더블 OLED 출하량은 2028년 10배 이상 증가한 1억550만개로 성장할 전망이며, 연평균 성장률은 40% 수준으로 예측된다.