•SK텔레콤은 인공지능(AI)·메타버스·구독 등을 앞세워 탈통신에 힘을 쏟고 있습니다. 국내 무선통신 시장 1위 기업이지만 통신은 이미 포화 상태를 넘어섰죠. 회사는 지난해 11월 SKT와 ICT(정보통신기술) 투자 전문 SK스퀘어로 인적분할됐습니다. SKT는 보안·커머스·모빌리티 등을 떼어냈지만 기존의 통신 인프라를 기반으로 AI·메타버스·구독 등으로 서비스를 확장할 계획입니다.

SKT는 통신 회사의 체질을 개선하고 지속가능성을 높이기 위해 비통신 사업에 적극 나서고 있습니다. 최근 미국 라스베이거스에서 열린 세계 최대 IT·가전전시회 CES 2022에서도 이러한 투자 기조를 명확히 했습니다. SKT는 SK스퀘어, SK하이닉스와 함께 데이터센터용 AI 반도체 SAPEON(사피온)의 글로벌 시장 진출을 추진합니다. 3사의 공동 투자를 통해 미국법인 'SAPEON Inc.'를 설립하고 글로벌 AI 반도체 시장을 공략할 계획입니다. 류수정 SKT AI 엑셀러레이터 담당은 현지에서 열린 기자간담회에서 "저희(사피온)는 500억원의 투자를 받고 시작하는데 SKT가 그중 62.5%를 투자하고 SK하이닉스가 약 25%, 나머지 부분은 SK스퀘어가 맡는다"고 설명했습니다. SKT는 AI비서와 메타버스를 결합한 '아이버스'도 제시했습니다. 앞서 선보인 메타버스 플랫폼 '이프랜드'를 통해 메타버스 사업은 이미 시작했습니다. SKT는 지난해부터 구독 서비스 ‘T우주’를 출시하며 구독 서비스 사업에도 본격적으로 뛰어들었습니다. 쿠팡과 네이버 등 이커머스 선두주자들은 월 사용료를 받고 할인·적립·빠른배송 등의 서비스를 제공하는 구독 서비스를 이미 선보였죠. SKT는 아마존 무료배송과 구글클라우드 등의 혜택을 담은 T우주로 맞불을 놨습니다. 회사는 서비스 출시 당시 당장의 수익보다 고객 확보가 먼저라는 입장을 보였습니다. 이처럼 신사업 분야에 대한 지속적인 투자가 이뤄지려면 회사의 곳간이 뒤를 받쳐줘야겠죠.

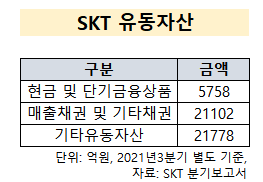

하지만 SKT의 현금 보유량과 유입 규모를 보면 회사의 투자 기조를 이어갈 수 있을지 고개를 갸우뚱하게 하게 됩니다. 지난해 3분기 기준 SKT의 현금및현금성자산(이하 별도기준)은 2268억4500만원입니다. 여기에 단기금융상품(3490억원)까지 더하면 5758억4500만원입니다. 이 수치만 보면 자금력이 충분해보이지만 과거와의 추이를 살펴보죠. 2020년 3분기의 9722억원에 비해 약 40% 감소한 수치입니다. 같은 기간 영업활동으로 인한 현금흐름(영업 현금흐름)의 플러스(+) 규모도 줄었습니다. 3조5225억100만원에서 2조7537억70000만원으로 감소했죠. 영업 현금흐름은 해당 기간동안 기업의 영업 활동으로 인해 유입되거나 유출된 현금의 규모를 말합니다. 플러스인 경우 유입된 현금이 더 많은 경우이며 마이너스는 유출된 현금이 더 많다는 것을 의미합니다. SKT는 꾸준히 현금이 유입되기는 했지만 그 규모가 줄어들었습니다. 해당 기간 SKT의 매출과 영업이익 추이를 보면 상승세를 이어갔습니다. SKT의 별도 기준 실적이 집계되는 MNO(이동통신)부문의 지난해 3분기 매출은 3조274억원, 영업이익은 4000억원입니다. 전년 동기 대비 각각 2.9%, 21.9% 늘었습니다.

이처럼 실적이 상승세를 이어갔지만 현금 보유량과 유입 규모가 줄어든 것은 CAPEX(캐펙스·설비투자)와 영업비용의 증가에서 원인을 찾을 수 있습니다. 통신사는 전국에 기지국을 구축하고 지속적으로 유지보수를 해야 하죠. 특히 5G를 상용화하면서 캐펙스 비용은 늘어날 수밖에 없습니다. SKT의 3분기 유·무선 합산 캐펙스는 5099억원으로 전년 동기 대비 28.5% 증가했습니다. 같은 기간 SKT의 영업비용은 2조6800억원에서 2조7079억원으로 279억원 늘었습니다. SKT의 영업비용에는 △급여 △지급수수료 △감가상각비 △망접속정산비용 △전용 회선료 및 전파 사용료 △광고선전비 등이 포함됩니다. KT와 LG유플러스 등과 국내 통신 시장에서 경쟁을 펼치다보니 마케팅 비용이 지속 발생하고 통신사간 망접속정산, 정부에 지급하는 전파 사용료 및 주파수 사용 대가 등은 고정 비용이라고 할 수 있습니다. 일정 규모 이상의 영업비용 지출은 불가피한 측면이 있습니다.

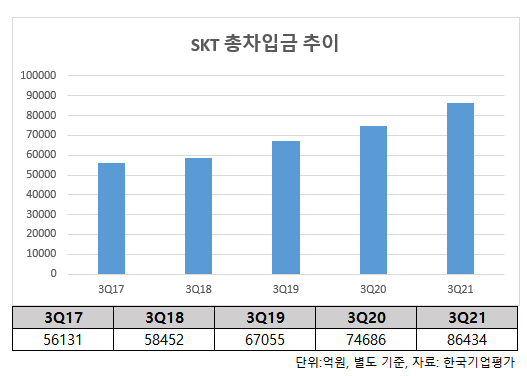

이처럼 비용이 증가하고 투자 기조를 이어가는 가운데 차입금도 늘고 있습니다. 차입금은 일정 기간 내에 원금을 상환하며 이자를 지급하는 채권·채무 계약에 따라 조달된 자금을 말합니다. 쉽게 말해 회사 운영과 투자에 쓰기 위해 빌린 돈입니다. 한국기업평가의 기업별 주요재무제표에 따르면 SKT의 총차입금은 최근 5년간 지속 증가했습니다. 2017년 3분기 기준 5조6131억원에서 2021년 3분기 8조6434억원까지 약 54% 늘었습니다. 기존의 통신 사업 외에 신사업을 발굴하기 위해서는 선투자가 불가피하죠. 이 과정에서 외부 자금을 수혈하며 총차입금이 늘어난 것으로 분석됩니다. 3분기말 기준 부채비율은 82.64%로 2020년말 84.36%에 비해 다소 감소했지만 여전히 80%대 초반을 유지하고 있습니다.

비용과 빚이 늘어나고 있지만 SKT는 꾸준히 현금을 벌어들이고 있습니다. 국내 이동통신 시장 1위로 장기 고객을 많이 보유했기 때문이죠. 기업의 실질현금창출능력을 나타내는 에비타(EBITDA, 상각전영업이익)는 1조539억원으로 최근 1년간 1조원 초반대를 꾸준히 유지했습니다. 물론 이러한 현금창출능력의 지속 여부는 미지수입니다. 오는 3월9일 대선을 앞두고 후보들이 가계통신비 절감 공약을 언제 내세울지 알 수 없습니다. 문재인 대통령도 지난 대선 당시 가계통신비를 절감하겠다고 공약했고 당선 후 SKT·KT·LG유플러스를 압박해 선택약정할인율을 20%에서 25%로 상향했죠. 이에 통신사들은 매출에 직격탄을 맞았습니다. 향후에는 5G 고도화에 대한 투자가 이어져야 하고 아직 규모가 크진 않지만 지속적으로 늘어나고 있는 자급제폰·알뜰폰 유심요금제 고객도 SKT에게는 매출 감소 요인으로 작용할 수 있습니다.

하지만 신사업에 대한 투자를 이어가겠다는 경영진의 의지는 확고합니다. 추가적인 자금조달도 필요할 수 있습니다. 여기에 필요한 회사의 신용등급은 최우수 수준을 유지하고 있습니다. SKT는 지난해 기준 국내 신용평가에서 한국신용평가·한국기업평가·나이스신용평가 등으로부터 ‘AAA’ 등급을 부여받았습니다. 글로벌에서는 피치와 S&P로부터 A- 등급을, 무디스로부터 A3 등급으로 책정됐습니다

•메타버스 시장은 이제 태동한 단계로 주도권을 잡기 위한 기업들의 경쟁이 치열합니다. SKT는 국내·외 메타버스 강자들과의 경쟁에서 어떤 위치를 차지할까요?

•SKT의 기업가치는 네이버·카카오 등 콘텐츠 기업보다 낮게 평가됩니다. 신사업이 회사의 주가 제고에 얼마나 긍정적인 영향을 미칠 수 있을까요?