한국항공우주산업(KAI)이 지난 3년간 대형 수출 계약을 따내며 수주곳간을 채웠다. 반면 재무 유연성은 역행하는 흐름을 보이고 있다. 완제기 개발 및 양산을 위한 설비·재고·연구개발(R&D) 선투자가 운전자본을 빨아들였기 때문이다. 이에 따라 양산품 납품이 시작되는 2026년 하반기까지 추가 재무 부담이 있을 것으로 보인다.

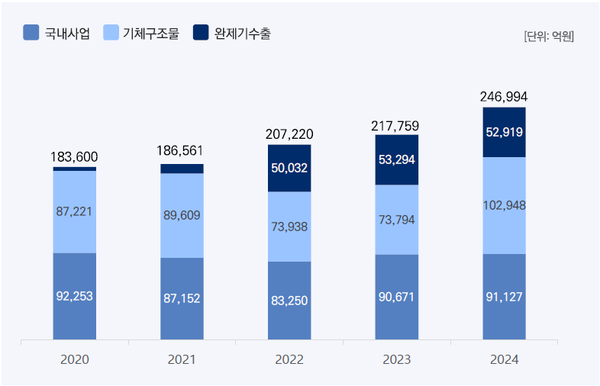

30일 금융감독원 전자공시시스템에 따르면 KAI의 재무건전성이 큰 폭으로 변동한 시점은 2022년이다. 당시 폴란드에서 FA-50 경공격기를 대량 수주하며 수주잔액이 급격히 증가했다. 2021년 9800억원에 불과했던 완제기 수출 수주잔액은 5조32억원으로 급격히 늘었다.

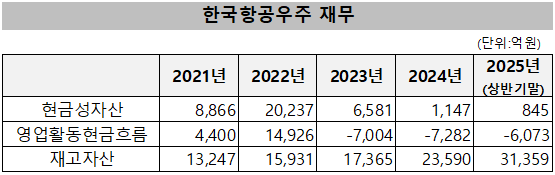

KAI의 현금유동성이 급격히 악화된 것은 대량수주 다음해인 2023년이다. 2조237억원에 달했던 현금성자산은 6581억원으로 급감한 뒤 올 상반기에 845억원으로 줄었다. 같은 기간 영업활동현금흐름은 1조4926억원 흑자에서 6073억원 적자로 돌아섰다.

줄어든 현금의 대부분은 설비확충, R&D, 부품재고 매입 등 운전자본으로 쓴 것으로 추정된다. KAI는 사업 특성을 감안해 자본적지출(CAPEX)을 공시하지 않지만 재고자산 변동으로 확인할 수 있다. 2022년 1조5931억원이었던 재고는 △2023년 1조7365억원 △2024년 2조3590억원 △2025년 상반기 3조1359억원 등으로 급증했다. 완제품 생산을 위한 부품 매입이 늘어난 데 따른 것이다.

완제기 수출 및 KF-21 양산 준비도 재무 부담을 키웠다. 2019~2021년 수주잔액의 2~5% 수준이었던 완제기 수출 비중은 2022년 이후 30% 이상으로 급등했다. 2020년 4166억원에서 올해 상반기에는 5조9935억원에 달했다.

국내사업의 지출 부담도 크다. 대부분의 사업이 '항공기 체계 개발'과 병행되기 때문이다. 전투기 부품 생태계 조성, 시험 인프라 구축 등이 선행되기 때문에 타 업종보다 CAPEX가 큰 편이다. 동체를 비롯해 임무 및 비행제어 컴퓨터, 능동형전자주사식위상배열(AESA) 레이더 개발 및 장착, 성능시험에 많은 비용을 지출해야 한다.

다행인 점은 KF-21전투기 체계 개발이 완료 단계라는 것이다. 현재는 개발을 마치고 '최종 조립' 단계에 있다. 2026년 하반기부터는 양산기 납품 및 매출 확보로 이어진다. 이는 투자비 회수가 가시권에 들었다는 의미다.

방산 업계 관계자는 "KAI의 사업은 수주에서 매출 확보로 인식되는 기간이 상당하다"며 "특히 민관 공동투자로 진행되는 사업은 R&D비의 10~20%를 프로젝트 참여기업이 자체 투자로 조달하는 형식이라 자금 수요가 적지 않을 것"이라고 말했다.

KAI 관계자는 "KF-21과 FA-50 관련 사업의 경우 국군과 해외 발주처의 요구 사항이 다르기 때문에 각각의 개발비를 지출해야 하는 상황"이라며 "다만 매출로 인식되는 시점이 늦을 뿐 자금 회수를 걱정할 사업들은 아니다"라고 설명했다.