OTT·웹툰·게임 등 콘텐츠 산업의 흐름과 전략을 살펴보고, 변화의 의미를 짚습니다.

OTT(온라인 동영상 서비스) 세 곳이 처음으로 결합 상품을 선보였다. 티빙·디즈니+·웨이브가 함께 만든 ‘3PACK’이다. 세 서비스를 따로 결제하지 않고 한 번에 구독해 더 낮은 가격에 볼 수 있도록 한 것이다. 넷플릭스 중심의 시장 구도가 이어지고 이용자들의 구독료 부담이 커지는 가운데, 국내 OTT 업계가 본격적인 ‘번들(결합 구독)’ 경쟁에 들어가는 출발점이라는 평가가 나온다.

티빙·웨이브 ‘동맹’ 위에 디즈니+ 더하기

한국에서 많이 쓰이는 OTT는 티빙, 웨이브, 디즈니+, 넷플릭스, 쿠팡플레이, 왓챠 정도다. 이 중 티빙과 웨이브는 작년부터 합병을 추진해 왔고, 공정위 기업결합 승인도 이미 받았다. 아직 법적으로 한 회사가 된 것은 아니지만, 결합 요금제·공동 광고 플랫폼을 내는 등 실질적으로는 한 몸처럼 움직이고 있다.

이용자 입장에서는 상황이 또 다르다. 드라마는 A 서비스, 예능은 B 서비스, 애니메이션은 C 서비스에서 보는 식으로 두 개 이상 OTT를 동시에 구독하는 것이 흔한 시대가 됐다. 문제는 구독료다. 각 OTT가 가격을 조금씩 올리면서, 보고 싶은 콘텐츠는 많은데 부담해야 할 구독료는 갈수록 늘어나는 구조가 됐다.

OTT 회사들의 고민도 비슷하다. 시장 성장이 한계에 가까워지면서 새 가입자를 끌어오는 것보다, 기존 가입자의 이탈을 막는 일이 더 중요해졌다. 이 과정에서 나온 해법이 바로 ‘번들 상품’이다.

통신사나 케이블TV는 오래전부터 인터넷·전화·TV를 묶어 팔아 왔다. 하지만 OTT끼리 직접 손잡고 여러 서비스를 하나의 구독 상품으로 묶어 판 것은 이번이 국내 첫 사례다. 사실상 통합 경영 단계에 들어간 티빙·웨이브가 글로벌 OTT인 디즈니+와 손을 잡으면서 ‘국내 2곳+글로벌 1곳’이 함께 움직이는 첫 번들이 만들어진 셈이다.

김용희 선문대 경영학과 교수는 “특정 통신사와 묶는 결합 상품이 아니라 OTT끼리 나란히 묶는 수평적 번들 상품”이라며 “해외에서는 이미 보편화된 전략인데, 한국에서는 티빙·웨이브가 주(主)가 되고 디즈니플러스가 이를 보완하는 형태로 설계한 점이 특징”이라고 설명했다.

이어 “디즈니 입장에서는 비교적 안전하게 한국 시장에 안착할 수 있고, 국내 OTT는 글로벌 플랫폼과 손잡으며 포트폴리오를 보완하는 효과를 얻는 만큼 서로 윈윈할 수 있는 구조”라고 덧붙였다.

"할인율 37%" OTT 3사의 셈법

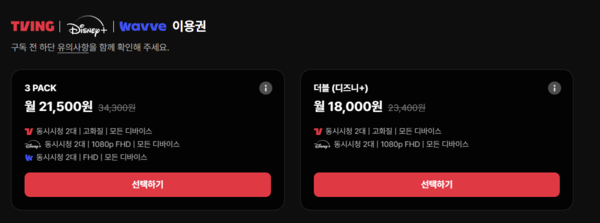

이번에 나온 상품은 크게 두 가지다. △3PACK은 티빙 스탠다드·디즈니+ 스탠다드·웨이브 스탠다드를 한 번에 묶은 상품으로, 월 구독료는 2만1500원이다. △디즈니+·티빙 번들은 디즈니+ 스탠다드와 티빙 스탠다드를 묶은 상품으로, 월 구독료는 1만8000원이다.

이용자가 세 서비스를 각각 따로 가입하면 한 달에 3만4300원 정도가 든다. 3PACK을 이용하면 2만1500원에 모두 볼 수 있어, 한 달에 1만2800원가량을 아낄 수 있다. 할인율로 보면 약 37% 저렴한 구조다.

상품 구조는 단순하다. 결제는 한 번에 이뤄지고, 세 서비스를 동시에 제공한다. 카드 결제를 세 번 나눠 할 필요 없이 한 번만 하면 된다. 해지도 마찬가지다. 묶음 상품을 해지하면 세 서비스가 한꺼번에 끊긴다. 이 때문에 플랫폼 입장에서는 여러 서비스를 묶어 쓰는 이용자는 쉽게 해지하지 않을 것이라는 기대를 갖게 된다.

이용자는 가격 혜택을 얻고, 플랫폼은 가입자를 오래 붙잡는 효과를 노리는 구조다. 티빙·웨이브 입장에서 보면, 이미 더블 이용권으로 묶여 있던 두 서비스에 디즈니+까지 얹으면서 ‘국내 통합 OTT+글로벌 OTT’ 패키지를 만든 셈이다. 넷플릭스·쿠팡플레이와 각각 경쟁하기보다는, 여러 OTT가 힘을 합쳐 세트로 유리한 조건을 내세우는 ‘2라운드 경쟁’에 들어간 것이다.

한 업계 관계자는 “구독료 배분 과정에서는 개별 OTT가 다소 불리해질 수 있지만, 각자 부족한 포트폴리오를 메우고 시장을 넓혀 규모의 경제를 확보하는 측면에서는 분명한 장점이 있다”고 말했다.

해외 이미 보편화…국내 번들 경쟁 서막

OTT 번들 상품은 해외에서는 이미 일반적인 모델이 됐다. 특히 서비스 수가 많고 경쟁이 치열한 나라일수록 번들이 더 활발하다는 평가가 나온다.

먼저 OTT끼리 묶는 번들이 있다. 디즈니는 미국 등에서 디즈니플러스·훌루·ESPN을 하나로 묶은 번들을 판매해 왔다. 최근에는 워너브라더스디스커버리와 손잡고 디즈니플러스·훌루·맥스(MAX)를 묶은 스트리밍 번들도 내놨다. 이 번들은 세 서비스를 따로 가입할 때보다 약 35% 정도 싼 가격인 월 16.99달러부터 제공한다.

케이블TV·통신과 묶는 번들도 있다. 미국 1위 케이블TV 사업자 컴캐스트는 넷플릭스·애플TV+·피콕 등을 합친 스트리밍 번들을 판다. 셋톱박스·케이블 요금과 OTT를 함께 묶어 파는 구조다. 파라마운트+는 미국 유통 멤버십인 월마트+와 제휴해 쇼핑·배송 혜택과 OTT를 한 번에 제공하는 번들을 운영한다.

여러 나라에서 이동통신사·케이블TV와 OTT를 묶은 요금제가 늘고 있고, 시장 경쟁이 치열할수록 이런 번들링이 더 자주 등장한다는 분석이 나온다.

김용희 교수는 “국내 OTT 수가 많지 않더라도 번들 형태는 더 다양하게 나올 것”이라며 “쿠팡플레이의 경우 스포츠 중계가 강점인 만큼, 향후 해외 테니스 대회나 특정 종목에 강한 해외 OTT와 묶는 식의 조합도 충분히 가능하다”고 전망했다.

이어 그는 “넷플릭스는 여전히 단독 서비스만으로도 경쟁력이 있기 때문에 번들에 적극적으로 들어오지 않을 가능성이 크다”며 “나머지 사업자들에게 번들은 시장을 넓히고 가입자 저변을 키우는 전략적 도구가 될 수 있다”고 덧붙였다.

해외 사례를 감안하면, 한국에서도 디즈니플러스·티빙·웨이브처럼 여러 OTT를 묶은 번들이 더 늘어날 가능성이 크다. 지금은 3PACK이 첫 번째 실험이지만, 앞으로는 통신·유통과 결합한 다양한 형태의 패키지가 나올 수 있다는 의미다.

다만 리스크도 존재한다. 김 교수는 “디즈니플러스 쏠림을 어떻게 관리할지, 그리고 무엇보다 전체 구독자 수가 늘어나야 한다는 전제가 있다”며 “현재 가입자 규모에서 크게 늘지 않으면 번들에 참여한 사업자들이 함께 어려워질 수 있는 구조”라고 우려했다.

이어 “폭발적인 성장을 기대하기는 어렵더라도 일정 수준 이상의 이용자를 꾸준히 확보해야 번들을 유지할 수 있다”며 “그 조건을 충족하지 못하면 가격 경쟁만 심해지고 모두가 힘들어질 수 있다”고 덧붙였다.