블로터 창간 19주년 특별기획

개정 상법이 기업들의 경영전략에 어떤 파문을 일으킬지 깊이 있게 분석합니다.

KCC가 자사주를 기초로 한 교환사채(EB) 발행 계획을 철회한 가운데 리레이팅이 재개될 수 있을지 주목된다. KCC는 주가순자산비율(PBR) 1배 이상을 목표로 리레이팅에 나섰으나 자사주 EB 발행을 발표한 뒤 지분가치 희석 우려로 주가가 뒷걸음쳤다.

자사주 EB 발표 후 주가 급락

1일 금융감독원 전자공시시스템에 따르면 KCC는 자기주식 활용계획을 철회했다. 자사주 88만2300주(총발행주식의 약 9.9%)를 기초로 EB를 발행해 약 4300억원의 자금을 조달하겠다고 밝혔으나 소액주주 등 시장의 거센 반발로 계획을 취소했다.

KCC 주가는 지난달 24일 자사주 EB 발행 계획을 발표하자 전일 대비 11.87% 급락한 36만7500원(종가 기준)을 기록했다. 유동성 조달에 활용 가능한 삼성물산 지분 등이 있음에도 자사주 EB 발행을 계획하자 지분가치 희석에 대한 우려와 시장의 신뢰 하락으로 주가가 떨어진 것으로 보인다.

시장의 역풍이 예견됐음에도 자사주 EB 발행을 계획한 것은 이재명 정부와 여당이 3차 상법개정으로 '자사주 소각 의무화'를 추진했기 때문이다. 자사주를 소각하면 지분가치가 올라 소액주주에게 이익이 되지만 회사 측에는 재무적 부담이 된다. 이에 따라 KCC 등의 기업은 자사주 소각 의무화가 법제화되기 전 자사주로 유동성을 조달하려는 움직임을 보였다.

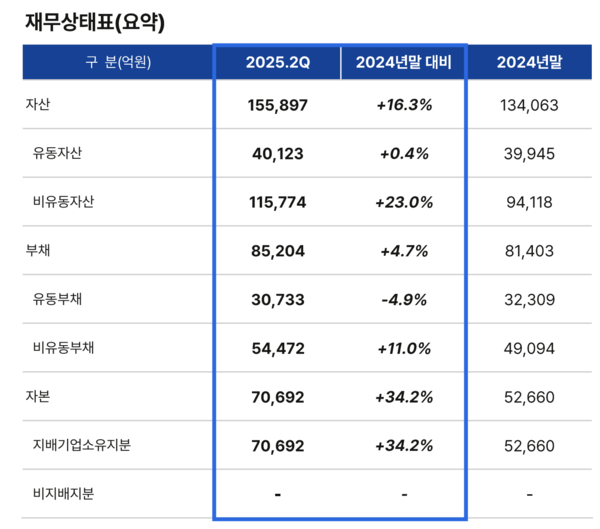

KCC의 자사주 EB 발행 철회로 디스카운트 요인이 줄어든 만큼 리레이팅이 재개될 수 있을지 주목된다. KCC 주가는 올 들어 상승세를 보여 개장일인 1월2일 22만8000원에서 이달 15일 43만7500원까지 올랐다. 투자자산 급등과 재무구조 개선, 실적회복 등에 대한 기대감이 주가 상승을 이끌었다.

KCC의 투자자산 지분가치는 삼성물산과 HD한국조선해양의 주가 상승으로 2분기 말 기준 3조9050억원에 달했다. 유동성 조달에 활용 가능한 기회비용이 늘어 이를 인수합병(M&A)에 이용할 가능성이 있다.

또 7월에는 HD한국조선해양 지분을 기초로 한 EB 발행으로 8828억원을 수혈해 이를 모멘티브 인수금융 상환에 사용했다. 김도현 키움증권 연구원은 7월 리포트에서 'EB 발행을 통한 모멘티브 인수금융 상환은 연간 이자비용을 900억원 줄이는 효과를 내 재무구조 개선으로 이어질 것으로 전망된다'고 밝혔다.

기업가치제고 계획 'PBR 1배' 정조준

KCC는 7월3일 1차 상법개정안이 국회 본회의를 통과한 직후 기업가치 제고계획을 발표했다. 이 계획의 핵심은 2030년까지 PBR 1배 이상 달성이며 이밖에 연간 매출 10조원과 영업이익률 10% 달성, 이자보상배율 2배 이상, 1주당 최소 배당금 6000원 등도 담겼다.

현재 PBR 0.5배에서 밸류에이션을 2배 이상 높이기 위해서는 M&A가 필수라고 거론된다. 윤재성 하나증권 연구원은 '2030년 영업이익 목표인 1조원은 사상 최대 실적이었던 2024년 대비 2배 이상 급증하는 액수라 대형 M&A 없이는 사실상 불가능하다'고 진단했다.

M&A를 위한 유동성은 확보한 상태다. 앞서 모멘티브 인수금융을 HD한국조선해양 지분을 기초로 발행한 EB로 상환했다. 현재 3조원 이상의 가치를 가진 삼성물산 지분도 M&A에 사용할 수 있다. 다만 회사는 4월 해명공시에서 삼성물산 지분을 대상으로 한 EB 발행을 검토한 적 없다고 밝힌 바 있다.

리레이팅을 실행하려면 자사주 EB 발행 사태로 떨어진 시장의 신뢰를 회복하는 것이 우선이다. KCC는 기업가치 제고를 위해 지배구조 핵심 지표 준수율을 높이고 투자자와의 커뮤니케이션을 확대하는 한편 IR 콘텐츠 개발에도 나설 계획이다.