메리츠금융그룹이 통합 리스크 관리 체계를 강화하고 있다. 지주사의 그룹리스크관리위원회(GRMC)를 중심으로 계열사와 지주사 간 의사결정 구조를 체계화했으며, 메리츠화재는 DV01 매칭 전략을 활용해 금리 리스크를 효율적으로 조절하고 있다.

2일 금융권에 따르면 메리츠금융은 '사전에 정의된 위험 한도 내에서 리스크와 수익, 자본을 균형 있게 관리한다'는 지침에 따라 계열사별 특성을 고려한 가이드라인을 지주에서 수립해 공유하는 구조를 갖고 있다. 그룹 전체가 같은 기준으로 위험을 평가하고, 예상치 못한 손실에도 대응할 수 있는 체계를 갖췄다.

그룹 차원의 선제적 리스크 관리

메리츠금융의 리스크 관리 체계에서는 지주 이사회 산하 GRMC가 최상위 컨트롤타워 역할을 한다. 대표이사와 사외이사 3인으로 구성되며 그룹 전반의 위험 한도와 자본 배분, 투자정책 등을 심의·의결한다. GRMC가 정한 방침은 그룹리스크협의회에서 세부 실행계획으로 조정되며 최고리스크관리책임자(CRO)와 자회사 임원들이 현장에서 이를 적용·관리한다.

특히 GRMC는 분기별로 리스크점검회의를 열어 시장환경 변화를 분석하고, 자본적정성 시뮬레이션을 상시 모니터링한다. 또 글로벌 금융시장의 변동성 확대, 정책금리 변화, 환율 리스크 같은 외부 변수까지 반영해 그룹 차원의 대응 시나리오를 마련한다. 메리츠금융 관계자는 "자회사 개별 리스크를 단순 집계하는 방식에서 벗어나 그룹 전체의 총량 관점에서 위험을 조율한다는 점이 특징"이라고 설명했다.

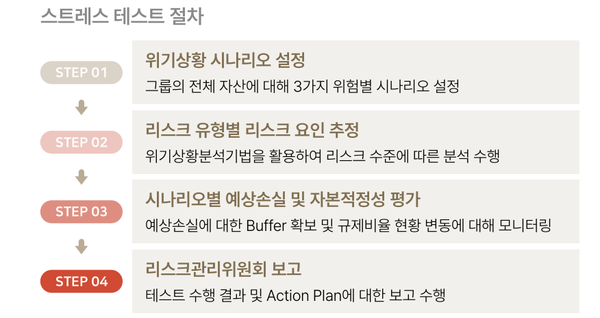

그룹은 △신용 △시장 △운영 △유동성 리스크 등 전 영역을 포괄적으로 관리한다. 시장 리스크의 경우 시장위험액 기반의 정량적 측정과 스트레스테스트를 병행하며, 유동성 리스크는 비상시 관리대책을 마련해 급격한 자금유출에도 대응할 수 있도록 한다. 운영 리스크는 리스크통제자가평가(RCSA), 비즈니스연속성계획(BCP) 등으로 사전·사후 점검체계를 갖췄다.

메리츠금융은 반기마다 그룹 단위의 스트레스테스트를 실시해 위기 시나리오별 예상 손실과 자본여력을 분석한다. 부동산이나 해외투자 같은 대규모 자산에는 별도의 한도를 설정하고 그룹 전체 자산을 통합 관리하는 그룹토털익스포저관리시스템(GTES)을 고도화해 투자 리스크를 점검하고 있다.

메리츠화재, DV01 매칭으로 금리 리스크 제어

계열사 중 메리츠화재는 선제적 자산부채관리(ALM) 전략인 'DV01(Dollar Value of an 01) 매칭'을 적극 활용하고 있다. 이는 금리 1bp(0.01%p) 변동에 따른 자산·부채 민감도를 맞추는 기법으로, 변동성 국면에서도 순자산가치 충격을 최소화하는 효과가 있다.

메리츠화재는 ALM매칭률 99%로 업계 최고 수준의 관리력을 보이고 있다. 지난해에는 자산 듀레이션이 부채보다 길어 111% 과매칭 구간에 진입했지만, 올해 들어 보험부채 할인율 제도 개정으로 부채 듀레이션이 늘며 균형을 되찾았다. 회사 관계자는 "보험부채 할인율 변화에 맞춰 자산 듀레이션을 지속적으로 확충하겠다"고 밝혔다.

이 같은 전략 덕에 메리츠화재의 신지급여력제도(K-ICS) 비율은 신회계제도(IFRS17) 도입 이후 단 한 차례도 200% 아래로 떨어지지 않았다. 자산·부채 듀레이션 관리와 보수적 가정 설정, 신규 계약의 질적 확보가 복합적으로 작용한 결과다. 메리츠화재는 올해 1, 2분기 모두 K-ICS비율로 238.9%를 기록하며 안정적인 건전성 관리를 이어갔다.