삼영엠텍이 동아화성 인수를 위해 제시한 가격은 업계의 예상치를 훨씬 웃돈다. 경영권 프리미엄 200% 이상을 제시하면서 시장이 평가하던 수준보다 2배 이상 높은 밸류가 형성됐다. 이번 거래가 ‘사업적 시너지’보다 ‘가격’으로 더 큰 주목을 받는 이유다.

매도자와 인수자 간 이해관계가 맞아떨어졌다는 것 외에 다른 이유를 찾기 어렵다. 사업 포트폴리오 전환이 필요했던 삼영엠텍으로선 안정적인 현금흐름과 업사이드(성장 여력)가 있는 동아화성이 매력적인 매물이었을 것으로 보인다.

여기에 임경식 동아화성 대표 역시 1949년생으로 희수(喜壽)를 바라보는 시점인 것을 고려하면 이번 거래는 자연스러운 세대교체의 흐름 속에서 이뤄진 결정으로 읽힌다.

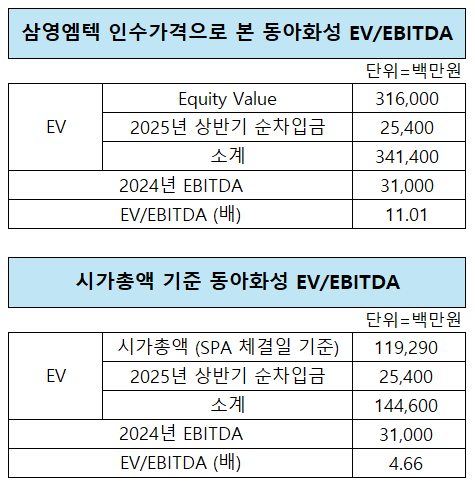

기업가치 3414억…EV/EBITDA 11배

현재 확정된 주식양수도계약(SPA) 조건에 따르면 삼영엠텍이 동아화성 경영권 지분을 인수하기 위해 지불해야 하는 대금은 1333억원이다. 임 대표가 보유한 구주 인수에 211% 수준의 경영권 프리미엄을 적용하기로 하면서 회사의 시가총액을 뛰어넘는 가격이 책정됐다.

해당 가격을 토대로 전체 발행주식수를 계산하면 동아화성의 지분가치(Equity Value)는 3000억원을 훌쩍 넘어선다. 여기에 순차입금을 포함한 기업가치(EV, Enterprise Value)는 약 3414억원이다. 지난해 상각전영업이익(EBITDA)이 310억원 수준임을 감안하면 EV/EBITDA는 11.01배로 추산된다. 이 회사가 1년 동안 벌어들이는 EBITDA의 11년치 현금창출력을 주고 인수하는 셈이다.

흔히 인수합병(M&A) 거래에서 적정가를 논할 땐 △과거 성사된 유사 M&A 에비타멀티플(EV/EBITDA) △기상장 피어그룹의 주가수익비율(PER)과 주가순자산비율(PBR) △시가총액 대비 내재가치(P/EV) 등을 참고한다.

그러나 동아화성의 경우 유사 M&A 사례를 찾아 비교하는 전통적인 방식으로는 설명이 어렵다는 것이 시장의 시각이다. 하이테크 고무부품 전문기업이라는 특수성과 더불어 사업 구조 자체가 고성장 산업으로 꼽히는 모빌리티 부문과 안정적이지만 경쟁이 치열한 가전 부문으로 양분돼 있기 때문이다. 어느 한 쪽의 유사 사례만으로 11배라는 멀티플을 설명하기 어렵다는 분석이다.

매도자-인수자 이해관계 맞아떨어진 거래

결국 삼영엠텍이 미래 성장 동력을 확보하기 위해 지불한 전략적 비용으로 접근해야 한다는 시각이 설득력을 얻는다. 동아화성이 전기차 배터리용 가스켓, 수소차용 습기배기호스 등 미래 모빌리티 핵심 소재 기술을 보유하고 있는 점이 미래 성장 밸류체인 구축이라는 관점에서 높은 전략적 가치를 부여했다는 설명이다.

안정적인 1차 협력사 지위를 확보하고 있다는 점도 투자 매력을 높이는 요인이다. 동아화성의 주요 매출처는 현대차와 기아차, 글로비스, 모비스 등 현대차 그룹사를 비롯한 1차 모듈 업체들이다. 가전용 고무부품의 경우 LG전자에 약 70%의 점유율로 국내 시장에서 절대적인 우위를 차지하고 있다. 여기에 일본의 샤프(Sharp), 도시바(Toshiba), 히타치(Hitachi) 등도 주요 고객사로 두고 있다.

이는 삼영엠텍 입장에서 고성장이 확실한 업사이드와 함께 안정적인 현금흐름을 동시에 확보한다는 의미다. 시장은 조선 기자재에 집중돼 있던 삼영엠텍이 동아화성 인수를 통해 안정성과 성장성이라는 두 마리 토끼를 잡으려 했다는 점에 주목하고 있다.

매도자인 임 대표도 이번 딜 조건은 경영 일선에서 자연스러운 변화를 모색하는 그의 재무적 이해관계와 맞아떨어진다. 그가 동아화성의 대표 경영자로 나선 건 1989년으로 이미 불혹을 앞둔 상태였고, 이후 36년여간 회사를 이끌어 왔다. 이를 감안하면 경영권 승계 또는 이양 작업이 어떻게 진행될지 관심이 쏠리는 것은 당연하다. 임 대표로선 211%라는 웃돈을 받고 회사의 경영권을 넘기는 셈이다.

임 대표는 여기에 그치지 않고 오히려 매각대금 1333억원 중 500억원을 직접 빌려주는 방식으로 조달에 협력했다. 이는 단순한 리스크 감수가 아닌 프리미엄과 장기자산 운용 설계라는 두 마리 토끼를 잡을 수 있는 전략으로 풀이된다.

클로징 이후에도 채권자로 남게 되는 만큼, 5%의 이자수익은 덤이다. 이는 경영 일선에서 물러난 후에도 자산을 안정적으로 운용할 수 있는 '재무적 안정판' 역할을 하는 셈이다.

IB업계 한 관계자는 “M&A에서 가격이라는 건 객관적인 기준과 주관적인 요소가 혼합된 협상과 합의의 결과물로 보는게 맞다”며 “객관적인 가치평가에서 출발하지만 최종 가격은 매우 주관적인 프리미엄에 의해 결정되고, 여기엔 사업간 시너지 외에도 다양한 변수가 적용되기 마련”이라고 설명했다.