상법개정 움직임 이후 지주회사가 주목받고 있습니다. 각 지주회사의 순자산가치와 수혜의 배경을 짚어봅니다.

HD현대는 주력 자회사인 HD한국조선해양의 순자산가치(NAV)를 소폭 웃돌며 시장에서 '프리미엄 가치'를 인정받고 있다. 일반적으로 지주회사가 주력 자회사의 NAV를 온전히 인정받지 못하는 데 반해 HD현대는 '지주사 디스카운트' 관례가 통하지 않는다. 보유 지분으로 조선업 호황에 따른 기대감을 그대로 흡수하는 한편 밸류업 기대감 등 여러 사유가 복합적으로 작용한 결과로 해석된다.

지주사 디스카운트 HD현대에 안 통한다

HD현대의 9월 평균 주가를 기준으로 환산한 시가총액은 11조8687억원으로 집계됐다.

주력 자회사는 HD한국조선해양으로 지분 35.05%를 보유하고 있다. 같은 방식으로 HD한국조선해양의 9월 평균 시세를 대입해 HD현대의 지분가치를 역산한 결과 10조2449억원으로 평가됐다. HD현대 시총은 이를 약 1조원 웃돈다. 시장에서 HD현대의 가치를 자회사 NAV보다 높게 보고 있다는 의미다.

지주회사는 주력 자회사의 NAV보다 일정 수준의 할인율이 적용되는 것이 일반적이다. 자회사가 상장사일 경우 더 높은 할인율이 반영된다. 특히 HD한국조선해양은 조선 자회사를 지배하는 중간 지주회사이며, HD현대는 이러한 다단계 지배구조의 최상단에 있다. 할인에 할인이 더해지는 불리한 조건임에도 시장에서는 HD현대를 높게 평가하고 있다.

비상장사인 HD현대오일뱅크의 장부가(2조3946억원)와 HD한국조선해양의 NAV를 합산해도 HD현대의 할인율은 약 5.6%로 타 지주회사보다 양호한 수준이다.

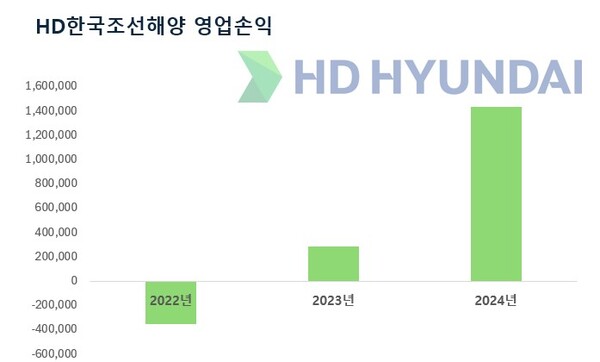

잘 버틴 HD한국조선해양…주주환원 기폭제

HD현대는 HD한국조선해양을 거쳐 HD현대중공업 등 조선회사를 거느리는 구조다. 이러한 지배구조에는 이중할인이 적용되지만, 중간에 위치한 HD한국조선해양의 주가가 잘 유지된다면 HD현대의 가치와 NAV 간 괴리율은 덜 부각될 수 있다. HD현대가 시장에서 프리미엄을 인정받는 것도 이러한 이유에서다.

연초 20만원 수준에 거래되던 HD한국조선해양 주가는 현재 40만원을 웃돈다. 조선 업황 회복에 따른 자회사들의 대폭적인 실적 개선과 미국 함정 유지·보수·정비(MRO) 사업 등을 포괄한 '마스가(MASGA·미국 조선업을 다시 위대하게)' 프로젝트에 대한 기대감이 HD한국조선해양의 주가를 끌어올렸다.

HD현대그룹은 HD한국조선해양 주도로 HD현대중공업 등 자회사가 미국 사업에 대응하는 전략을 검토하고 있다. 미국 현지법인도 HD한국조선해양 아래 둘 예정이다. 특히 올해 12월 HD현대중공업과 HD현대미포의 합병법인이 출범하면 HD한국조선해양의 할인율도 완화될 것이라는 기대감이 커지면서 시장의 관심이 집중되고 있다. HD한국조선해양에 대한 시장의 재평가가 결과적으로 HD현대에 유리하게 작용한 셈이다.

자회사 지분가치와 더불어 배당정책 등 기업가치 제고 활동도 긍정적으로 작용한 것으로 풀이된다.

HD현대는 별도 당기순이익의 70% 이상을 주주에게 환원하겠다는 목표를 세우고 현금배당을 추진해왔으며, 2027년 기준 배당금도 기존과 동일한 기조로 지급할 예정이다. '배당성향 70%'는 상당히 높은 수준인 데다 이를 분기마다 지급해 주주환원 효과는 더 크다는 평가를 받는다. 이러한 주주환원 의지는 정부의 밸류업 정책 기조와도 맞닿아 있다. 실제로 정부는 일정 수준 이상의 배당성향을 달성한 기업이 지급한 배당금에 세제 혜택을 주는 방안을 추진하고 있다.