캐피탈사의 부동산 PF 부실 정리와 재구조화는 정상화 노력에 힘입어 양호한 수준을 나타냈다. 다만 신규 부실채권 발생으로 인해 PF 건전성이 크게 개선되지 않았다는 한계를 보인다.

9일 한국기업평가에 따르면 캐피탈사는 올 3월 말까지 부실 PF의 약 40%를 정리·재구조화했으며 6월 말까지 약 50%까지 상승했을 것으로 예상된다. 다만 부실 PF 정리·재구조화 실적에도 불구하고 캐피탈사의 PF 건전성은 신규 부실채권 발생으로 인해 크게 개선되지 않았다.

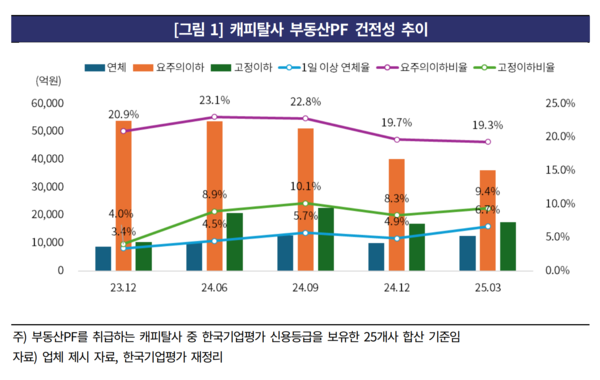

PF를 취급하고 한국기업평가 신용등급을 보유하고 있는 23개 캐피탈사는 2024년 3분기부터 올해 1분기까지 총 1조717억원의 고정이하 PF를 정리했다. 하지만 같은 기간 6681억원의 고정이하 PF가 신규로 발생했다. 이에 따라 올해 3월 말 기준 고정이하 PF는 1조3251억원으로 2024년 6월 말 1조7286억원 대비 소폭 감소하는 데에 그쳤다.

PF 요주의이하비율은 본격적인 부실 정리가 시작된 2024년 3분기 이후 하락 추세지만 속도가 더디다. 올 3월 말 기준 연체율(1일 이상 연체 기준)과 고정이하비율은 각각 6.7%, 9.4%로 2024년 6월 말(4.5%, 8.9%) 대비 오히려 상승했다.

또 경공매·상환·상각 이외의 방식으로 PF를 정리한 경우는 리스크가 완전히 소멸한 것으로 보기 어렵다. 리파이낸싱과 본PF 전환의 경우 해당 PF를 보유하고 있던 캐피탈사의 리스크가 소멸하지만 PF 대주가 다른 캐피탈사로 바뀌었을 가능성을 고려하면 업권에 리스크가 남아있을 수 있다. 매각과 출자전환의 경우는 유가증권 형태로, 준공 후 일반부동산담보대출로 전환했다면 다른 대출채권 형태로 PF 리스크가 상당 수준 남아있게 된다. 특히 준공 후 일반부동산 담보대출로 전환하는 것은 실질적으로는 만기 연장과 유사하며 일반부동산담보대출로 전환하지 않았다면 연체됐을 가능성이 높다.

최근 캐피탈사의 일반부동산담보대출 규모가 빠르게 증가하고 있는 것은 본PF에서 준공 후 일반부동산담보대출로 전환되는 대출이 증가하고 있는 것과 무관하지 않은 것으로 추정된다. 캐피탈사의 일반부동산담보대출(개인사업자대출 제외) 잔액은 2023년 말 4조4000억원에서 2025년 3월 말 6조원으로 1조6000억원가량 증가했다. 이 중 최소 5115억원은 본PF가 준공 후 일반부동산담보대출로 전환된 대출이다.

PF를 매각하면서 인수한 펀드 수익증권에서도 손실이 발생할 가능성이 있다. 매각할 때 적립한 대손충당금이 충분하지 않았을 가능성이 있을뿐더러 대체로 장부가액 대비 크게 할인되지 않은 가격에 매각됐기 때문이다. 2024년 3분기~2025년 1분기 기간 매각을 통해 정리된 요주의 및 고정이하 PF의 평균 대손충당금적립률은 각각 11.2%, 18.9%로 높지 않은 수준이었다.

2024년 3분기부터 올해 1분기까지 분기별 신규 고정이하 PF 발생 규모는 전 분기 말 요주의 PF 대비 5%~13%, 평균 8% 수준을 보였다. 올 1분기 말 요주의 PF잔액이 1조8000억원 수준인 점을 보면 향후 1년간 약 5000억원의 고정이하 PF가 신규로 발생할 것으로 추산된다.

한국기업평가는 "금융당국의 적극적인 지도로 PF 부실채권 정리가 지속되겠지만 당분간 건전성이 빠르게 개선되기는 어려울 전망"이라며 "요주의 PF에서 신규 부실채권 발생이 지속될 것으로 예상되며 정상 PF의 건전성 저하 가능성이 있기 때문"이라고 밝혔다.