iM금융그룹이 올해 3분기 실적에서 뚜렷한 회복세를 예고했다. 지난해 대규모 충당금 적립으로 꺾였던 실적 곡선이 안정 국면에 접어들며 '정상화 원년'을 맞을 것이라는 전망이 주를 이룬다. 주력 계열사 iM뱅크의 순이익 성장세가 이어지는 가운데 한동안 부진했던 비은행 부문의 손익도 개선될 것으로 관측된다.

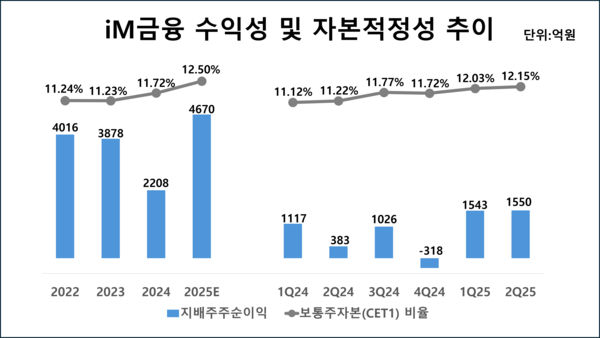

20일 금융권에 따르면 iM금융의 3분기 연결 순이익은 1200억~1250억원으로 추정된다. 지난해 같은 기간의 1026억원 대비 약 20% 증가한 것으로, 부동산 프로젝트파이낸싱(PF) 충당금 부담이 컸던 기저효과가 작용한 결과다.

순이자이익은 4180억원으로 1년 전과 비교해 1.5% 늘어날 것으로 전망된다. 지난해 하반기 이후 위험가중자산(RWA) 관리를 위해 축소됐던 원화대출금이 하반기 들어 중소기업 대출을 중심으로 회복세에 들어섰기 때문이다. 김인 BNK투자증권 연구원은 "시장금리 하락이 크지 않은 상황에서 수익성 중심의 포트폴리오 전략으로 분기 순이자마진(NIM)도 유지될 것"이라고 분석했다.

3분기 예상 비이자이익은 전년동기 대비 70.2% 증가한 1150억원이다. 우호적인 금융시장 여건으로 유가증권 관련 이익이 오른 데다 자회사 실적 회복이 뒤따른 영향이다. iM증권은 2023년 4분기부터 지난해 4분기까지 5개 분기 연속 적자를 기록했으나 올 들어 1분기 274억원, 2분기 267억원 등 순이익을 거두며 반등세를 이어가고 있다.

자산건전성 개선 흐름도 뚜렷하다. 그룹 대손율(KIS 기준)은 0.64%로 지난해 같은 기간과 비교해 0.07%p 하락할 것으로 전망된다. 대손율은 이미 발생한 부실(상각·탕감된 금액)이 전체 여신에서 어느 정도의 비중을 차지하는지를 나타내는 지표다. 은경완 신한투자증권 연구원은 "경상 충당금이 늘더라도 일회성 요인이 사라지며 비용은 안정적 수준에서 관리될 것"이라고 내다봤다.

특히 보통주자본(CET1) 비율은 12%대를 안정적으로 유지할 것으로 분석됐다. 지난해 말만 해도 11.72%에 불과했던 iM금융의 CET1비율은 1분기 12.03%를 거쳐 상반기에 12.15%까지 상승했다. 앞서 iM금융은 2027년까지 CET1비율 12.3%, 주주환원율 40%, 자사주 매입·소각 1500억원을 목표로 제시했다. 김 연구원은 "이익 회복과 CET1비율 12% 상회가 안정적으로 유지되면서 총주주환원 규모도 큰 폭으로 늘어날 것"이라고 예측했다.

올해 iM금융의 총주주환원율은 37%, 배당수익률은 4.8% 수준으로 예상된다. 지난해(38%)보다는 소폭 낮지만 순이익 차이(2024년 2208억원, 2025년 4760억원 예상)를 고려하면 주주환원 규모가 큰 폭으로 증가하는 셈이다.

이런 흐름을 보이는 가운데 iM금융 내부에서는 올해를 '지방금융 독립기'의 원년으로 규정하고 있다. 과거 BNK·JB금융 등과 함께 지역금융 3대 축이었던 틀에서 벗어나 자체 브랜드 가치와 자본력을 기반으로 한 독립적인 성장모델을 구축하겠다는 구상이다.

황병우 회장은 취임 이후 인공지능(AI)·데이터 기반의 생산적 금융과 자본효율 경영을 양축으로 삼은 중장기 전략을 추진해왔다. 이에 그룹 차원의 체질개선과 수익성 중심의 포트폴리오 전략이 맞물리며 '탈(脫)지역화' 흐름이 뚜렷해지고 있다는 평가가 나온다.

금융권에서는 iM금융이 내년 이후 자본확충과 디지털전환을 축으로 한 질적 성장에 주력할 것으로 보고 있다. 비은행 부문 포트폴리오 다변화, AI 기반의 신용평가 고도화, 중소기업 특화 여신 확대 등 생산적 금융모델의 정착이 핵심 과제로 꼽힌다.

iM금융 관계자는 "기존에 수립한 밸류업 계획을 성실히 이행하고 있으며, 그룹 전체가 주주가치와 기업가치를 제고해나갈 수 있도록 지속적으로 노력할 것"이라고 말했다.