블록버스터 바이오시밀러로 반등을 노렸던 동아에스티가 3분기 수익성 방어에 실패했다. 스텔라라 바이오시밀러 '이뮬도사'의 글로벌 출시에도 실적 턴어라운드가 미뤄진 데 이어 연구개발(R&D) 투자 부담이 수익성을 짓누르면서다. 지주사인 동아쏘시오홀딩스 내 제약바이오 사업 가운데 유일하게 이익 개선에 실패한 모습이다.

다만 최근 적자 자회사를 연결 범위에서 제외하며 재무구조 부담을 덜어낸 만큼, 연결 기준으로는 반등 여지가 남아 있다는 평가다.

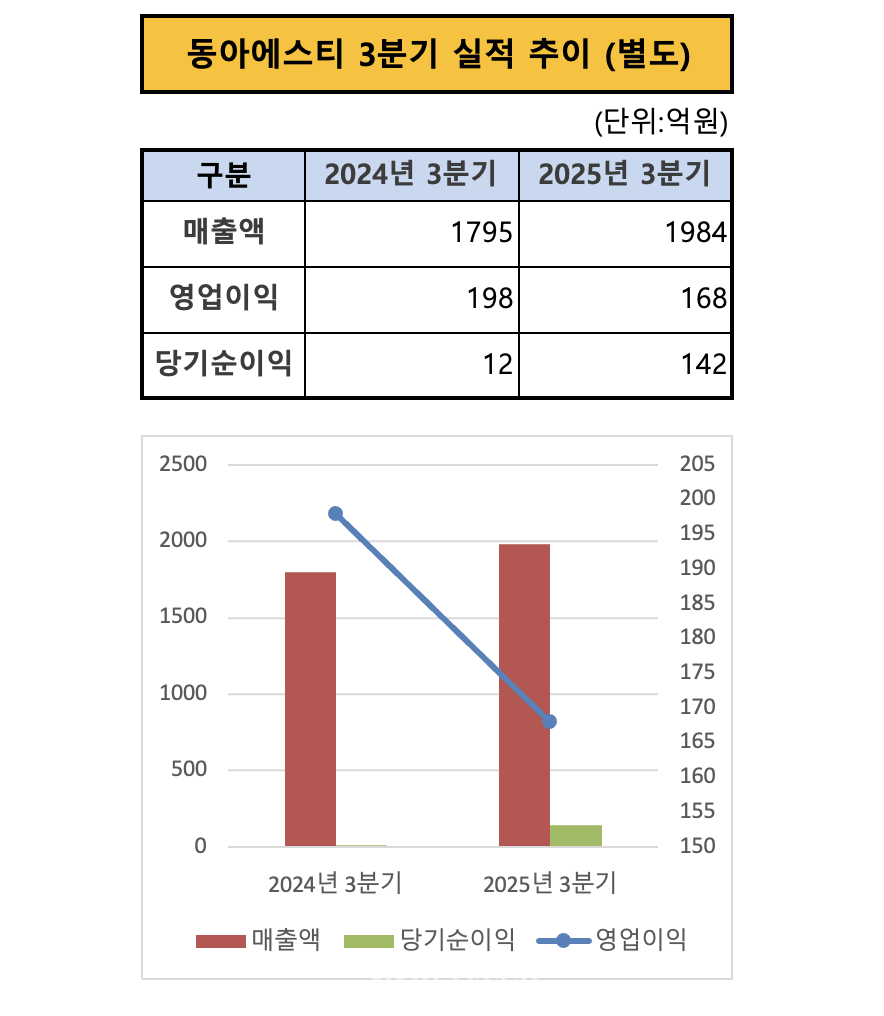

바이오시밀러 글로벌 출시에도 수익성 방어 역부족

30일 금융감독원에 따르면 동아에스티는 올해 3분기 별도 기준 영업이익이 168억원으로 전년 동기 대비 15.4% 감소했다. 같은 기간 1984억원의 매출고를 기록하며 외형은 10.5% 성장했지만 내실은 뒷걸음질쳤다. 회사가 새 먹거리로 꼽는 바이오시밀러가 글로벌 상업화에 성공했음에도 수익성을 방어하는 데 역부족이었다는 평가다.

앞서 동아에스티는 올 초 이뮬도사의 유럽 발매에 성공했다. 2013년 개발을 시작해 10여 년 만의 성과다. 이어 올 8월에는 미국 시장에 진출해 현재까지 14개 이상 국가에 판매를 시작했다.

업계에서도 이뮬도사가 동아에스티의 외형 확대와 이익 개선을 동시에 이끌 거란 기대가 높았다. 스텔라라가 2023년 기준 글로벌 매출 약 203억달러(약 29조원), 이 중 미국 매출이 약 156억달러(약 22조원)에 달하는 블록버스터급 제품이라서다.

그러나 올 3분기 이뮬도사 매출은 약 50억원으로 지난해 3분기 초도 물량 공급으로 발생한 매출 75억원을 밑돌았다. 회사가 올해 이뮬도사 공급매출 목표로 200억원 이상을 제시한 것과도 다소 거리가 있는 성적이다. 올 3분기 회사의 매출 성장을 견인한 건 되레 성장호르몬 '그로트로핀', 위식도역류질환 치료제 '자큐보' 등 일부 전문의약품(ETC)이었다.

동아쏘시오홀딩스 내 다른 제약바이오 기업과도 온도차가 뚜렷하다. 박카스와 일반약(OTC)을 주력으로 하는 동아제약은 매출과 영업이익이 각각 11.5%, 28.9% 증가한 2001억원, 285억원을 기록했다. 바이오 위탁생산(CMO) 기업 에스티젠바이오는 매출 315억원, 영업이익 18억원으로 전년 동기 대비 각각 87.7%, 114.5% 성장했다. 올리고 위탁개발생산(CDMO) 자회사인 에스티팜 역시 매출 147억원, 영업이익 82억원으로 각각 141.6%, 32.7% 올랐다.

메타비아 빠진 연결 실적 반등 가능성 '주목'

동아쏘시오 측은 동아에스티의 수익성 하락의 원인으로 R&D 비용 부담을 꼽았다. 동아쏘시오그룹 관계자는 "동아에스티는 현재 임상 초기 단계 파이프라인이 많고 R&D 투자에 집중하는 단계인 만큼 실적이 곧바로 나오기는 어려울 것"이라고 설명했다.

특히 작년에는 상반기에 R&D 비용을 집중 집행하면서 하반기 영업이익이 상대적으로 높게 나타난 기저효과가 있었다는 설명이다. 실제 동아에스티의 R&D 비용은 지난해 3분기 203억원에서 올해 3분기 264억원으로 확대됐다.

다만 연결 실적에서는 반등 여력이 남아 있다. 수년 째 적자 기조를 이어오고 있는 미국 자회사 메타비아를 연결 범위에서 제외했기 때문이다. 메타비아는 올 상반기 유상증자 이후 동아에스티 지분율이 61.92%에서 41.31%로 낮아지며 관계기업으로 전환됐다. 동아에스티 입장에서는 2023년 201억원, 지난해 380억원, 올해 상반기 113억원 등 수년간 누적된 메타비아의 영업손실 부담이 제거된 상황이다.

동아에스티 관계자는 "메타비아가 최근 종속기업에서 관계기업으로 바뀐 만큼, 별도가 아닌 연결 실적에서는 수익성 회복을 기대하고 있다"고 말했다.