종근당이 올해 3분기 수익성 방어에 실패하면서 3년 연속 이익하락세에 직면했다. 프롤리아 약가 인하와 저마진 상품 매출 확대, 연구개발(R&D) 비용 증가 등이 겹치며 영업이익률이 5% 아래로 떨어졌다. 매출은 소폭 늘었지만 수익성이 악화하는 가운데 실적 성장의 질적 둔화가 두드러진다. 시장은 단기 실적반등보다 노바티스 기술이전(LO) 신약의 적응증 공개에 주목하는 분위기다.

수익성 방어 실패, 이익률 5% 밑으로

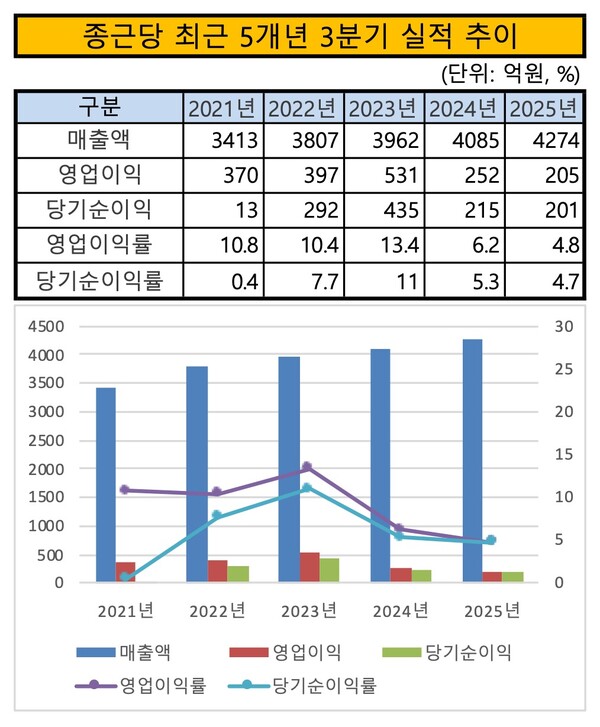

3일 금융감독원 전자공시시스템에 따르면 종근당은 3분기 잠정실적으로 매출 4274억원, 영업이익 205억원, 당기순이익 201원을 기록했다. 전년동기 대비 매출은 4.6% 늘었지만 영업이익과 당기순이익이 18.7%, 6.6% 하락했다. 에프엔가이드 컨센서스(매출 4331억원, 영업이익 198억원, 당기순이익 183억원)와 비교하면 매출은 하회했지만 영업이익과 당기순이익이 상회했다.

시장에서는 '양적 성장+질적 둔화' 구조가 고착될 수 있다는 우려가 나온다. 외형 확대는 유지되고 있으나 고마진 전문의약품(ETC)보다 상품·도입품의 비중이 높아지는 추세가 이어진다는 지적이다. 판매관리비 절감 노력에도 원가율 상승 폭이 더 커지면서 이익률이 역전되는 흐름이 반복됐다는 분석도 제기된다. 실적개선세보다 수익성 악화가 구조적 문제로 떠올랐다는 평가다.

종근당은 연구개발비 증가와 프롤리아 매출 감소분을 상쇄하기 위해 위고비 등 신규 품목 판매를 늘리고 있으나 단기 효과는 제한적이다. 공동판매 초기에는 유통·마케팅 비용이 집중돼 마진기여도가 낮고 고정비 부담 완화에도 한계가 있다. 이로써 종근당의 단기 실적은 매출 성장에도 불구하고 영업이익이 줄어든 '역성장 구조'를 보였다.

회사는 프롤리아 약가 인하보다 R&D 투자 확대가 이익 하락에 영향을 미쳤다고 보고 있다. 종근당 관계자는 "프롤리아 약가 인하보다는 R&D 비용이 많이 들어간 것이 크다"며 "다른 부문 대비 R&D에 비용이 대거 투입되면서 영업이익에 반영된 것"이라고 설명했다. 이어 "분기보고서에 나오겠지만 프롤리아의 매출이 크게 감소하지는 않았다"며 "R&D 투자 증가로 수익성이 하락했다고 보는 것이 맞다"고 덧붙였다.

저마진 구조 고착화, R&D 부담 지속

업계는 종근당의 수익성 하락이 일시적 요인이 아닐 수 있다고 우려한다. 연구개발비 확대와 저마진 상품 매출 확대, 고정비 구조가 맞물리면서 수익성 회복이 지연되는 양상이기 때문이다. 특히 상품 매출 비중이 지속적으로 늘어 원가율이 장기적으로 높은 수준을 유지할 가능성이 크다고 점쳐진다. 프롤리아 같은 매출 상위 품목의 약가 인하가 올해와 내년 모두 영향을 미치며, 영업이익률 개선 폭을 제한할 것으로 전망된다.

R&D 비용도 실적 방어를 어렵게 만드는 요인이다. 증권가에서는 종근당이 3분기에도 매출 대비 9% 수준의 R&D비를 집행할 것으로 추정한다. 비용효율화 노력에도 불구하고 신약개발 중심 전략이 유지되는 한 단기적인 이익 반등은 쉽지 않은 상황이다. 신약 파이프라인 확충을 위한 지출이 지속되면서 3분기 당기순이익률은 4.7%로 하락했다.

실적이 부진한 가운데서도 공격적인 투자 기조는 유지되고 있다. 위고비·펙수클루 등 공동판매 품목 확대, CKD-510·CKD-703 등 파이프라인을 진전시키기 위한 R&D비 투입이 이어지고 있다. 단기적으로는 마케팅·유통비 부담이, 중장기적으로는 R&D 투자 회수 지연이 재무구조에 부담이 될 것으로 전망된다.

서근희 삼성증권 애널리스트는 "약가 인하와 상품 매출 비중 확대의 영향으로 수익성 개선이 제한적"이라며 "가시적 성과가 부족한 상황에서 높은 R&D비 집행은 부담으로 작용한다"고 진단했다. 그러면서 "4월 프롤리아 약가 인하의 영향으로 볼륨 방어에도 불구하고 매출이 전년 대비 감소했다"며 "판관비는 휴가철 효과로 감소했으나 R&D비는 매출 대비 9% 수준으로 유지되면서 수익성 부담이 지속됐다"고 덧붙였다.

노바티스 모멘텀, 수익성 회복 열쇠 될까

종근당의 향후 과제로는 '매출 성장'에서 '수익성 회복'으로의 무게중심 이동이 지목된다. 저마진 구조를 개선하고 R&D 투자의 효율성을 높이지 않으면 외형 확장에도 이익창출력은 제자리걸음을 할 가능성이 높다는 분석이다. 시장에서는 노바티스와의 공동개발 성과가 실제 이익 개선으로 이어질지 여부를 관전 포인트로 삼고 있다.

구체적인 관심은 노바티스 LO 물질인 히스톤탈아세틸화효소6(HDAC6) 저해제 'CKD-510'의 적응증 공개로 향하고 있다. 2023년 11월 LO 이후 미국 식품의약국(FDA)에 2상 임상승인계획(IND)이 제출됐지만, 구체적인 적응증은 아직 공개되지 않았다. 노바티스가 심혈관·신경계 분야를 강화하는 전략을 펴는 가운데 업계에서는 샤리코마리투스병(CMT) 외 확장 가능성에 주목하고 있다.

간세포성장인자수용체(c-Met) 타깃 항체약물접합체(ADC)인 'CKD-703' 등 후속 파이프라인의 진전도 핵심 변수다. 종근당은 ADC 분야에서 기술 경쟁력을 확보하기 위해 임상 전 단계 연구를 확대하고 있다. 그러나 신약개발 가시화를 기다려야 하고, 단기 실적에 반영되기 어렵다는 점에서 밸류에이션 재평가에는 시간이 걸릴 것으로 보인다.

허혜민 키움증권 애널리스트는 "노바티스에 LO한 CKD-510의 적응증 공개가 4분기 중에 이뤄질 것으로 기대된다"며 "2023년 11월 LO 이후 1년6개월 만인 올해 5월 노바티스가 CKD-510의 2상 IND를 FDA에 제출했으나 아직 적응증이 공개되지 않았다"고 설명했다. 이어 "CKD-510에 대해 보수적으로 희귀유전질환인 CMT 적응증으로 산정해 신약 가치를 1801억원으로 반영했다"면서도 "공개되는 적응증에 따라 신약 가치 상향이 가능하다"고 내다봤다.