JW중외제약이 올해 3분기 잠정실적에서 역대급 수익성을 기록했다. 이상지질혈증 치료제 '리바로젯'과 혈우병 치료제 '헴브리라'를 중심으로 한 오리지널 전문의약품(ETC) 부문이 호조를 보이며 고수익 구조가 완성됐다. 다만 신제품 파이프라인 확보가 과제다. ETC 중심의 편중된 성장구도가 지속되고 있기 때문이다.

리바로젯·헴리브라가 만든 고수익 구조

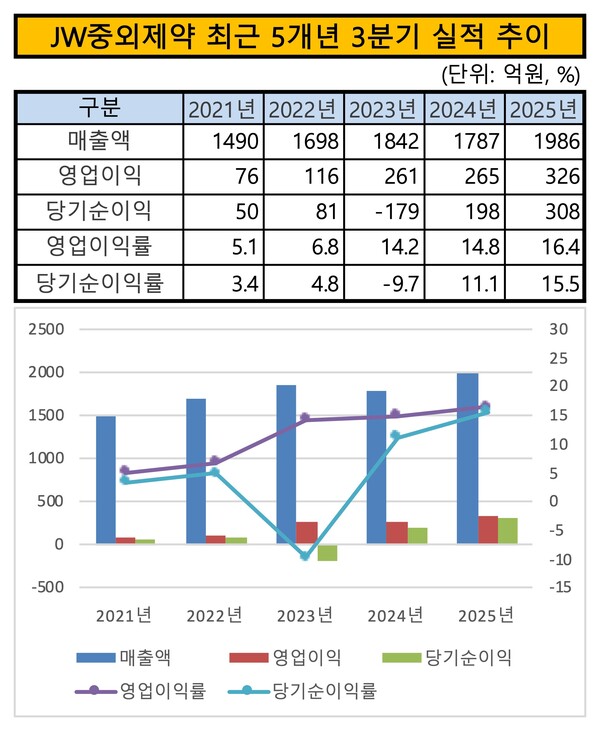

4일 금융감독원 전자공시시스템에 따르면 JW중외제약의 3분기 잠정실적은 매출 1986억원, 영업이익 326억원, 당기순이익 308억원이었다. 각각 전년동기 대비 12.5%, 23.9%, 56.3% 늘어난 액수다. 이로써 JW중외제약은 매출, 영업이익, 당기순이익 모두 역대 3분기 최고치를 기록했다. 영업이익률과 당기순이익률도 각각 16.4%, 15.5%로 최고 기록을 경신했다.

이번 실적은 외형 성장보다 수익성 체질이 완전히 자리 잡았다는 점에서 주목된다. ETC와 수액제 부문이 동시에 성장하면서 고수익 구조가 공고해졌다는 평가에 따른 것이다. 리바로젯과 헴리브라를 비롯한 고마진 오리지널 의약품이 실적을 끌어올렸고, 병원 중심의 수액제 매출도 꾸준히 확대된 것으로 알려졌다. 수익 기반이 다변화되면서 영업이익률이 두 자릿수 중반대에 안착했다.

JW중외제약은 '리바로 패밀리(리바로, 리바로젯, 리바로브이)'와 헴리브라를 양대 축으로 수익성 체질을 개선했다. 리바로젯 매출은 265억원으로 전년동기 대비 39% 증가했다. 리바로 패밀리 전체 매출은 484억원으로 22.2%의 성장률을 보였다. 헴리브라도 200억원으로 60% 이상 늘어 ETC 부문의 호조를 이끌었다.

강점인 수액제 부문 역시 안정적인 성장세를 나타냈다. 종합영양수액제 '위너프' 제품군 매출이 233억원으로 8% 증가했고, 경장영양수액제 '엔커버'의 매출은 17% 이상 늘었다. 병원 수요 회복과 공급망 안정화로 수액제 매출이 678억원에 이르며 ETC 외 부문에서도 꾸준히 매출에 기여했다는 분석이 제기된다.

ETC 의존도 심화, 포트폴리오 편중 리스크

JW중외제약의 성장세과 관련해 시장에서는 'ETC와 수액제가 회사의 외형을 지탱하고 있지만 전체 포트폴리오의 성장축은 한쪽으로 기울었다'는 지적이 나온다. 실적의 대부분이 소수 품목에 집중돼 시장 환경이 변화하거나 경쟁이 심화할 경우 수익성 방어력이 떨어질 가능성이 있다는 분석이다.

시장은 특정 제품군에 대한 높은 의존도를 JW중외제약의 구조적 한계로 꼽는다. 전체 매출의 80% 이상이 오리지널 ETC 부문에서 발생하고 고마진 품목의 비중이 커 수익성에는 유리하지만 변동성 리스크가 내포돼 있기 때문이다. 이는 주력 품목의 성장세가 둔화하면 실적탄력성이 악화될 수 있다는 우려로도 이어진다.

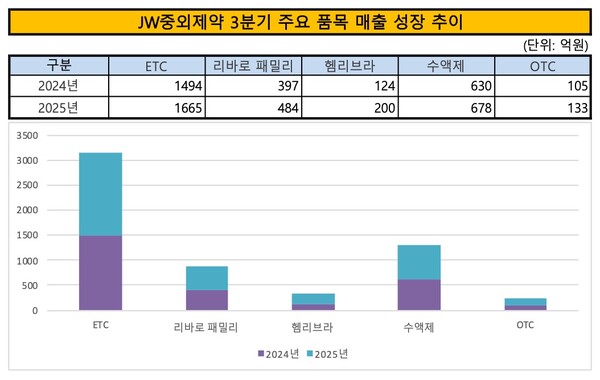

3분기 ETC 매출은 1665억원으로 전년동기 대비 11% 증가하며 전체 실적을 견인했다. 리바로젯과 헴리브라 두 품목의 합산 매출이 ETC 전체의 3분의1에 이르며 사실상 실적을 주도했다. 다만 나머지 ETC 제품군의 성장세는 정체돼 특정 제품에 집중된 매출구조가 더욱 고착되는 양상을 드러냈다.

수액제 부문의 매출은 678억원으로 7.6% 성장했지만 제품의 특성상 병의원 납품 중심 시장에서 벗어나기 어렵다. 시장에서는 공급단가 경쟁이 심화되면서 매출 확대가 곧바로 이익률 개선으로 이어지지 못한다는 분석도 나온다. 일반의약품(OTC) 부문은 133억원으로 26.9% 성장했으나, 계절성과 유통채널 의존도가 커 안정적인 수익원으로 보기 어렵다는 것이 업계의 중론이다.

신성장축 확보, 향후 과제로 부상

향후 과제로는 'ETC 중심의 성장세 유지와 신제품 파이프라인 확보 병행'이 거론된다. 리바로젯과 헴리브라를 중심으로 한 고수익 구조가 완성된 점은 긍정적이지만, 장기 성장성을 담보하려면 신규 적응증 확대나 신약 후보물질 발굴이 필수적이라는 것이다. 시장에서는 내수 중심 사업모델(BM)이 일정 수준의 안정성을 확보한 만큼 글로벌 진출이나 기술이전(LO) 성과 등 새로운 성장동력 확보 여부가 관건이 될 것으로 본다.

업계는 내수 기반의 안정적 수익성을 지렛대로 삼아 글로벌 시장 진출과 파이프라인 다각화를 실현할지에 주목한다. 리바로젯과 헴리브라가 만들어낸 '역대급 분기'는 수익성 체질 개선에 따른 분명한 성과지만, 후속 성장축을 확보하지 못한다면 구조적 편중에서 완전히 벗어나기 어려울 것이라는 관측이 나오는 것도 이 때문이다.

회사는 중장기적으로 오리지널 의약품 중심의 연구개발(R&D) 투자 기조를 유지할 것으로 전망된다. 회사는 수익성 개선으로 확보한 재원을 신약 개발과 임상 확대에 투입하며 선순환 구조를 강화하겠다는 전략을 내세웠다. 업계는 특히 대사질환·혈액질환 등 기존 강점을 살린 신규 파이프라인 개발이 다음 단계의 핵심 목표가 될 것으로 내다봤다.

JW중외제약 또한 기존 고수익 제품을 기반으로 R&D 투자에 박차를 가할 것이라는 의지를 내비쳤다. 회사 관계자는 "제품 경쟁력을 갖춘 오리지널 의약품과 수액제 부문의 매출 증가가 실적흐름을 뒷받침하고 있다"며 "이를 기반으로 R&D 투자 기조를 지속해 선순환 구조를 더욱 공고히 할 것"이라고 말했다.