한국항공우주산업(KAI)의 재무구조가 순현금에서 순차입으로 돌아섰다. 수주물량과 기술개발 투자를 동시에 늘린 결과다. 2022년까지만 해도 현금을 쌓아두던 회사였지만 올해 3분기 말 순차입 규모는 2조원에 육박한다.

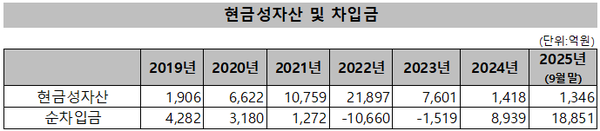

KAI의 실적발표 자료에 따르면 3분기 말 기준 현금성자산은 1346억원이다. 이는 현금 및 현금성자산, 단기 금융상품, 단기 투자자산(당기손익-공정가치측정 금융상품 등)을 더한 것으로 현 시점에서 가용할 수 있는 모든 현금을 의미한다.

문제는 현금성자산이 역대 최저 수준으로 떨어졌다는 점이다. 3분기 현금성자산은 지난해(1418억원)보다 5% 줄었다. 2023년(7601억원)과 비교하면 17%, 2022년(2조1897억원) 대비로는 6% 수준이다. 3년 사이 가용현금이 2조551억원 급감한 셈이다.

차입금은 가파르게 불어났다. KAI의 총차입금은 2022년 1조1237억원에서 올 3분기 2조197억원으로 8960억원(79.7%) 늘었다. 2023년(6082억원)과 비교하면 3배 이상이다. 현금성자산이 줄고 차입이 늘면서 순차입금은 2022년 -1조660억원(순현금)에서 올 3분기 말 1조8851억원으로 돌아섰다. 회계상으로만 보면 현금보다 차입금이 많은 구조다.

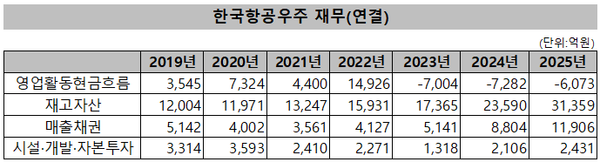

현금성자산 변동은 수주 확대로 생산과 외상매출이 늘어난 데 따른 것으로 보인다. KAI의 재고자산은 2022년 1조5931억원에서 △2023년 1조7355억원 △2024년 2조3590억원 △올 상반기 3조1359억원으로 2배 가까이 증가했다. 같은 기간 매출채권은 4127억원에서 1조1906억원으로 2.8배 이상 늘었다.

공격적인 투자도 병행됐다. KAI의 연간 총투자(시설·개발·자본투자 합산)는 2019년 이후 매년 2000억~3500억원 수준으로 유지돼왔다. 연도별로 보면 2022년까지는 시설, 연구개발(R&D)에 집중했다. 폴란드 FA-50사업, KF-21 양산, 소형무장헬기(LAH) 개발 및 양산 등 대형 프로젝트를 감안한 선행투자지만 재무 부담이 컸다. 2023년부터는 타법인 지분투자로 무게추를 옮기는 양상이다.

양산과 투자를 병행하면서 부채비율은 치솟았다. 2023년 341%를 기록한 뒤 지난해 말 364.7%, 올 3분기에는 446.1%로 400%대를 넘겼다.

다만 부채비율은 계약부채·선수금 구조도 함께 봐야 한다. KAI의 계약부채와 선수금은 2019년 각각 5750억원, 6084억원에서 2022년 2조1893억원, 1조6086억원까지 불어났다. 올 3분기 말 기준으로는 계약부채 1조7348억원, 선수금 2조3332억원을 기록했다. 고객에게 미리 받은 대금이 4조원을 웃돈다는 의미다. 회계상 차입금은 아니지만 사실상 무이자 선급금으로 운전자금의 상당 부분을 조달하는 것으로 보인다.