KB금융그룹이 금융권 최초로 소비자보호총괄책임자(CCO)에게 핵심성과지표(KPI) 설계를 거부할 수 있는 권한을 부여했다. 과거 대규모 불완전판매 사태 당시, 영업 부서의 단기실적 압박에 밀려 제 기능을 하지 못했던 소비자보호 조직의 한계를 구조적으로 혁신하겠다는 그룹 의지가 반영됐다.

CCO에게 부여된 새로운 권한은 단순한 직책 강화를 넘어 금융권의 의사결정 구조 자체를 바꾸겠다는 것으로 풀이된다. 근시안적인 소비자보호 관점에서 '의견'을 제시하는 수준을 넘어 소비자에게 불리한 상품이나 판매 방식의 KPI 설계 자체를 거부할 수 있는 것이 골자다.

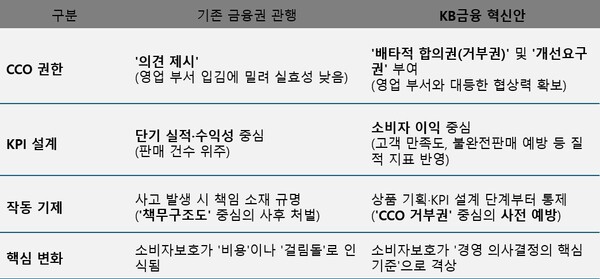

26일 금융권에 따르면 KB금융은 4대금융(KB·신한·하나·우리) 가운데 유일하게 KPI 설계 시 '배타적 합의권'과 '개선요구권'을 부여했다. 명시적인 거부권 부여는 KB금융이 가장 먼저 선언한 조치로, 단기 실적보다 소비자 이익을 우선하는 조직문화를 제도적으로 뒷받침하는 강력한 견제 장치가 마련된 것으로 평가된다.

KB금융은 10월1일 양종희 회장 주재로 열린 '그룹 금융소비자보호 강화 종합 대책 회의'에서 이 같은 방침을 확정했다. 이 자리에는 KB국민은행, KB증권, KB손해보험 등 전 계열사 CCO가 참석해 구체적인 실행 방안을 논의했다.

이번 조치는 기존 금융권 관행을 정면으로 타파하는 시도로 평가된다. 금융권에서는 소비자보호 부서가 위험성을 경고해도, 수익성을 좇는 영업 부서의 입김에 묻히는 경우가 빈번했다. 고위험 상품이 불충분한 설명과 함께 판매된 배경이다.

하지만 앞으로 KB금융의 CCO는 '배타적 합의권'으로 영업 부서와 대등한 협상력을 발휘한다. '개선요구권'을 발동해 이미 설계된 KPI라도 소비자 이익 침해 소지가 발견되면 수정을 요구할 수 있다.

또 정부가 도입한 책무구조도와 맞물려 시너지를 낼 것으로 전망된다. 책무구조도가 사고 발생 후 임원의 책임을 묻는 '사후 제재' 성격이 강하다면, CCO 권한 강화는 상품 판매 전 단계부터 위험 요인을 걸러내는 확실한 '사전 예방' 장치이기 때문이다.

앞서 국민은행은 책무구조도 도입 후에도 약 46억원 규모의 업무상 배임 사고가 발생했다. 이는 문서 기반의 형식적 통제가 현장의 일탈 행위를 완벽히 방지할 수 없다는 현실을 보여준다. 이에 대한 대응으로 1월부터 책무 관리를 전담하는 고객관계전문역(RM)을 배치했고, 이제 CCO의 권한 강화로 구조적 개선까지 진행 중이다.

KB금융이 단기실적보다 소비자의 이익을 우선시하는 방향으로 KPI 설계를 변경한다는 방침을 내놓은 만큼, 기준이 얼마나 더 개선될지 주목된다. 상품 판매 건수가 아닌 '고객 만족도', '민원 발생률', '소비자 이익 달성도' 같은 지표가 얼마나 주요하게 반영되느냐에 따라 현장에 미칠 영향이 달라질 수 있어서다.

KB금융 관계자는 "소비자보호를 위해 CCO의 역할과 권한을 실질적으로 강화하고 KPI 설계를 정비하고 있다"며 "현장 실무자와 경영진 모두 소비자 이익을 우선시 하는 문화가 자리잡을 수 있도록 제도와 관행을 개선하고 있다"고 말했다.