넘쳐나는 데이터와 숫자, 누구에게나 공개돼 있고 누구나 볼 수 있지만 해석하기가 쉽지 않습니다. 숫자 뒤에 숨은 진실을 보는 눈, 데이터를 해석해 스토리를 만드는 힘, 넘버스가 함께 합니다.

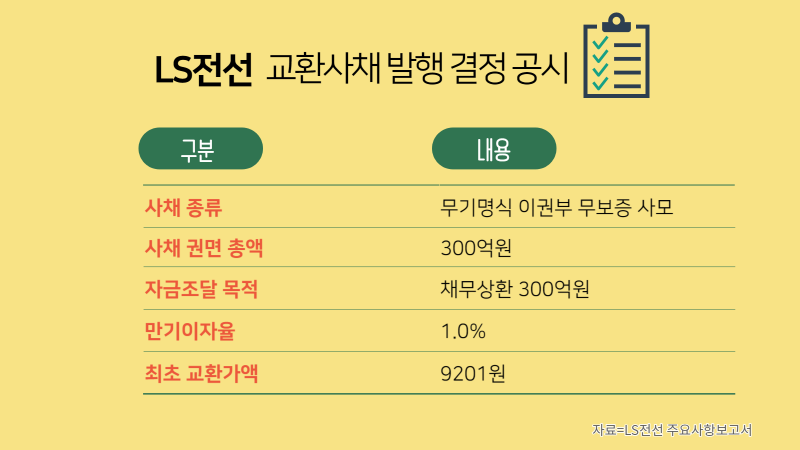

LS전선이 지난 15일 교환사채 발행을 결정했다고 공시했습니다. 교환사채는 말 그대로 무언가를 교환할 수 있는 채권이죠. 여기서 무언가는 주식입니다. 채권을 구매한 투자자는 채권 발행 회사의 주식이나 회사가 보유한 타사 주식으로 교환할 수 있습니다.

공시 내 ‘8. 사채발행방법’을 보면 투자자들이 교환할 수 있는 주식이 언급되는데요. 1주당 9201원(최초 교환가격)에 LS전선아시아 주식으로 교환 받을 수 있습니다. LS전선아시아는 LS전선의 자회사이자 유가증권시장 상장 기업입니다.

• LS전선아시아의 14일 종가 기준 주가는 8960원입니다. 8960원짜리 주식을 9201원에 사는 셈이죠. 투자자들은 LS전선아시아 주가가 교환가격 이상으로 올라갈 것으로 보고 투자하는 거죠. 다만 이번 교환사채는 조기상환청구권(풋옵션)이 없다는 점을 유의해주세요.

빚을 갚기 위해 유상증자에 이어 사채까지 발행한 거죠. 물론 “교환사채 규모가 크지 않다”고 말할 수도 있지만 교환사채를 발행 결정했다는 사실 자체가 중요한 포인트라고 생각되는데요.

교환사채 발행은 당장 빚 상환에 쓸 여유 현금이 없다는 의미이기도 하고요. 또 회사채 상환 연장에 어려움을 겪는 상황이라고 추정할 수도 있기 때문입니다. 이자 지급에 지분 일부를 떼어낼 수도 있는 교환사채, 전환사채 등은 기업 입장에서 마뜩잖은 옵션입니다.

LS전선이라고 다르지 않겠죠. LS전선은 올해 상반기 기준 LS전선아시아 주식 1671만5624주를 갖고 있습니다. 지분율은 54.6%입니다. 교환사채로 발행한 300억원 전액을 1주당 9201원에 LS전선아시아 주식으로 바꾸면 약 326만주죠. 만약 모든 투자자들이 주식교환권리를 행사하면 LS전선의 LS전선아시아 보유주식수는 1671만5624주(54.6%)에서 1345만5624주(49.3%)로 줄어듭니다.

회사채 상환 연장이 아닌 교환사채 옵션을 선택한 이유를 문의했는데요. LS전선 관계자는 “회사채 이자율이 2.4%이기 때문에 내부에서 이자율 1.0% 교환사채를 발행하는 게 합리적이라고 판단했다”고 설명했습니다. 쉽게 말해 금리가 낮기 때문에 교환사채를 선택했다는 의미입니다.

시선은 LS전선 재무 상태로 향합니다. 매년 흑자를 기록하고 있는데 현금이 부족하다니, 의문이 생길 수밖에 없죠. 일단 잉여현금흐름을 살펴봤습니다. 한국기업평가에 따르면 올해 상반기 LS전선 잉여현금흐름은 2017년 이후 마이너스(-)가 지속되고 있는데요. 올해 상반기에도 마이너스 3048억원을 기록했습니다.

• 잉여현금흐름 : 잉여현금흐름은 자산 유지·확장 비용을 쓴 뒤에도 기업이 갖고 있는 여유 자금을 의미합니다.

잉여현금흐름이 마이너스(-)라는 건 크게 두 가지 가능성을 고민해볼 수 있는데요. 하나는 투자 비용이 큰 폭으로 늘어났을 수 있고요. 또 다른 하나는 영업활동에서 현금이 유입되지 않는 상황이라고 추정할 수 있죠.

올해 상반기 지표만 놓고 보면 LS전선은 두 가지 모두에 해당합니다. 한국기업평가가 집계한 올해 상반기 순영업할동현금흐름(NCF)은 마이너스(-) 2094억원입니다. 상품, 제품 등을 구매 및 판매하는 과정에서 오히려 돈이 빠져나갔다는 거죠.

LS전선 측은 영업활동 현금흐름이 마이너스로 돌아선 이유를 묻자 "답변이 어렵다"고 전했습니다. 다만 지난 8월 유상증자로 대부분 회복됐다는 말을 덧붙였습니다.

투자도 계속되고 있습니다. LS전선은 지난 7월 해저케이블 증설에 1859억원을 투입한다고 밝혔습니다. 올해 상반기 별도 기준 LS전선 현금성자산은 1782억원인데요. 3년에 걸쳐 해저케이블 증설에 쓰이는 1859억원을 집행한다는 점을 고려해도 외부 자금 조달은 불가피할 전망입니다. 고정비 등을 감안하면 보유 현금을 모두 투자에 쓸 수 없기 때문입니다.

상황이 이렇다 보니 당장 차입금 상환에 쓸 여유 자금이 없는 거죠. LS전선 반기연결검토보고서 내 ‘13. 차입금’에 따르면 지난 6월 30일 기준 1년 이내 상환해야 하는 차입금은 1조2074억원에 달합니다. 한국기업평가가 집계한 총차입금은 2조원을 넘어섰죠.

해저케이블 증설 등 투자 건들이 마무리되면 매출 확대·수익성 개선을 기대할 수 있을 겁니다. 다만 드러난 수치만 놓고 보면 연이은 투자가 당장의 재무에는 부담을 주고 있는 것처럼 보입니다. LS전선이 어떤 방식으로 투자와 재무 개선 문제를 해결해나갈지 관심이 가네요.

• LS전선은 지난 7월 해저케이블 생산 능력 확대를 위해 동해 사업장에 1859억원을 투자한다고 밝혔는데요. 흥미로운 건 올해 상반기 기준 동해 사업장 가동률이 60.5%라는 거죠. 호황을 예상한 선제 투자로 볼 수 있겠죠. 미리 투자해 점유율을 꽉 잡아두겠다는 건데요. 어떤 결과로 이어질지 관심이 가네요.