이해진 네이버 이사회 의장은 회사 창립 초기부터 인수합병(M&A)을 성장방식으로 삼았다. 이 의장의 지분은 M&A와 외부 투자자 유입의 영향으로 3.7%까지 낮아졌다. 대신 네이버는 신사업을 확장하고, 국민연금이 최대주주인 지배구조 하에 전문경영인 체제를 확립했다.

30일 업계에 따르면 네이버는 원화 스테이블코인 등 가산자산 시장 확장을 목표로 자회사인 네이버파이낸셜의 두나무 인수를 조율하고 있다. 양사가 포괄적 주식교환을 진행한 뒤 네이버-네이버파이낸셜-두나무로 이어지는 수직 계열화 구조를 이룰 것으로 전망된다. 포괄적 주식교환 이후에는 송치형 두나무 회장이 네이버파이낸셜의 최대주주가 되지만 2대주주인 네이버가 실질적 지배력을 확보해 두나무를 계열사로 편입할 것이라는 예상이 우세하다. 이는 지분은 적어도 경영권을 확보하고 있는 이 의장의 사업방식과 비슷하다.

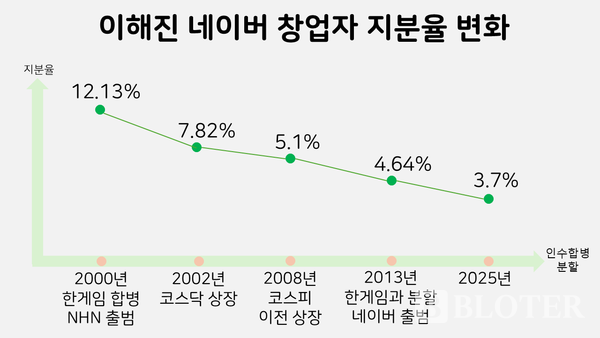

네이버의 올해 반기보고서에 따르면 이 의장의 지분은 6월 말 기준 3.7%다. 최대주주인 국민연금과 2대주주인 글로벌 투자사 블랙록의 지분은 각각 8.98%, 6.05%다. 이 의장은 창립 초기 12%의 지분을 보유했지만 M&A를 발판으로 한 성장방식을 지속하면서 지분율이 점점 낮아졌다.

네이버는 1999년 삼성SDS의 검색 솔루션 사내벤처인 '네이버컴'으로 시작했다. 이후 2000년 이 의장이 만든 네이버컴과 김범수 카카오 창업자의 한게임이 합병해 NHN이 출범했다. 당시 NHN 지분은 최대주주이자 창업자인 이 의장이 12.13%, 삼성SDS가 10.05%를 보유했다. 검색 서비스만 제공하던 네이버컴은 게임 플랫폼인 한게임과 서비스를 합치면서 이용자 수를 크게 늘렸다.

이후 이 의장은 신주발행과 장외매도를 지속하며 지분을 낮췄다. 또 2022년 코스닥시장에 상장하면서 이 의장의 지분율은 7.82%까지 닞아졌다. 그러나 이 의장은 최대주주 지위를 유지했고, 김 창업자 등 특수관계인을 포함한 지분율은 20.17%에 달했다. NHN이 2008년 코스피로 이전상장할 때 이 의장의 지분율은 5.1%, 특수관계인까지 합친 지분율은 12.18%로 희석됐다.

2000년대 NHN 시절 이 의장의 행보는 창업자 중심의 경영체제에서 탈피하기 위한 초석을 놓은 것으로 요약된다. M&A와 외부 투자 유치, 신주 발행을 지속해 본인의 지분율은 낮추고 사업을 확장했다. 경영권을 유지하기 위해서는 김 창업자 등 우호지분을 확보했다.

NHN은 2013년 모바일 시대에 적응하기 위해 한게임과 분할한 뒤 네이버로 재출발했다. 곧이어 국민연금이 지분 9.19%를 확보하며 최대주주로 올라섰다. 국민연금은 2009년 NHN 지분 5%를 사들이며 네이버 주주가 됐다. 국민연금이 최대주주가 됐을 때 이 의장의 지분은 4.64%에 불과했지만 이사회 의장을 맡고 창업자로서의 영향력을 바탕으로 경영권을 지켰다.

네이버파이낸셜과 두나무가 포괄적 주식교환을 이룬 뒤에도 국민연금을 최대주주로 두고 이사회가 경영을 이끄는 네이버의 지배구조는 지속될 것으로 전망된다. 정보기술(IT) 업계의 한 관계자는 "네이버가 현재의 지배구조를 유지하고 두나무를 계열사로 편입하는 거래가 될 것"이라고 말했다. 네이버가 오랜 시간 창업자의 지분율을 줄이면서 국민연금, 블랙록 등 기관투자가가 주요주주인 전문경영인 체제를 확립했기 때문에 지배구조를 쉽게 바꾸지는 않을 것이라는 분석이다.

네이버가 두나무를 계열사로 편입하는 데는 실질적인 지배력 확보가 관건이다. 두나무의 기업가치가 네이버파이낸셜보다 약 3배 정도 큰 것으로 추산되기 때문이다. 이에 따라 네이버파이낸셜과 두나무가 3대1 비율로 주식을 교환하면 송 회장이 네이버파이낸셜 지분 약 19%를 가진 최대주주가 된다. 2대주주인 네이버의 지분은 약 17%, 송 회장과 김형년 두나무 부회장의 지분을 합치면 약 28%가 될 것으로 보인다. 이 경우 네이버가 송 회장의 의결권 일부를 넘겨받아 네이버파이낸셜의 경영권을 확보하면 실질적 지배가 가능하다.