삼성카드가 3분기에도 여신금융 업계 실적 1위를 지켰다. 업황 둔화와 대손비용 증가에도 불구하고 이익 체력을 유지하며 수익성과 건전성의 균형을 맞춘 결과로 분석된다. 결제시장 성장세가 둔화하는 국면에서도 리스크 관리와 효율 중심의 경영 전략으로 안정성도 입증했다.

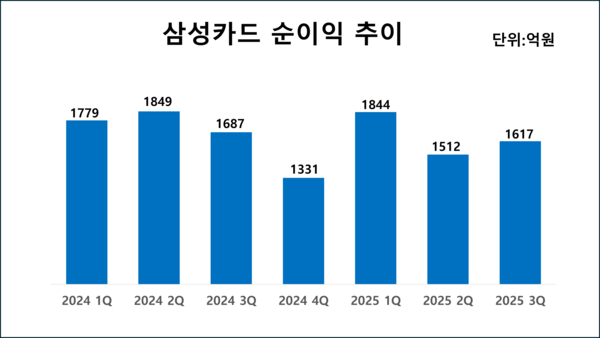

4일 삼성카드에 따르면 3분기 누적 기준 순이익은 4973억원으로, 지난해 같은 기간(5315억원)보다 6.4% 감소했다. 주요 카드사 중 가장 높은 수준으로 2위 신한카드(3804억원)와의 격차는 1169억원에 달한다.

금융투자 업계에서는 삼성카드의 내실 경영과 효율성 중심 전략이 당분간 수익 방어력의 핵심이 될 것으로 평가한다. 최정욱 하나증권 연구원은 "이자·수수료 수익이 꾸준히 늘어나고 있는 점에서 안정적인 손익 흐름이 지속될 것"이라고 전망했다.

3분기 순이익은 1617억원으로 1년 전보다 4.2% 하락했다. 같은 기간 영업수익은 1조78억원으로 14.1% 증가했고, 영업이익은 2136억원으로 4.6% 떨어졌다. 이에 따라 3분기 영업이익률이 21.2%로 고금리·충당금 부담으로 전년 동기(25.3%) 대비 다소 낮아졌다.

다만 업계에서는 삼성카드가 순이익 1위를 유지했다는 점에서 효율 중심의 내실 전략이 작동했다는 평가가 나온다. 우량 회원 위주의 선별 영업과 마케팅 효율화로 판관비 증가 폭을 통제했고, 충당금 부담은 영업 효율로 상당 부분 완화했다.

외형 성장은 신용판매 중심의 결제 규모 확대가 이끌었다. 3분기 취급고는 45조6304억원으로 전년 대비 8.6% 증가했다. 신용판매 취급액이 8.7% 늘며 전반적인 소비 둔화 속에서도 볼륨을 방어했다.

삼성카드의 자동차 할부·리스 부문도 성장세가 뚜렷했다. 할부·리스 취급고는 전년 동기보다 33.9% 늘어난 1161억원을 기록했다. 시장에서는 신차 금융 수요 유지가 실적을 뒷받침했다고 분석한다. 개별소비세 인하와 제조사 프로모션 확대 등이 내수 회복으로 이어지면서 자동차금융 수요에도 일부 긍정적 영향을 미쳤다는 해석이다.

신차 중심 확대는 단순한 볼륨 확장 이상의 의미를 갖는다. 일반 신용판매보다 장기·고가 품목이 많은 신차 금융은 마진 구조 방어에 유리하고, 제휴 네트워크를 통한 부가 수익 창출 여력도 크다. 제조사·판매망 제휴를 기반으로 카드 결제 본업과 자동차금융을 연결하는 플랫폼 전략이 가능하다는 점에서다.

건전성 지표도 개선세를 보였다. 9월말 기준 1개월 이상 연체율은 0.93%로 전분기(0.98%) 대비 0.05%p 낮아졌다. 카드채 시장의 금리 변동성이 완화되면서 조달금리도 2분기 2.87%에서 3분기 2.79%로 하락했다. 삼성카드는 조달 구조를 안정적으로 관리하며 자금 운용의 균형을 유지했다. 자본 대비 자산 규모(레버리지배율 3.7배)도 안정 구간을 유지했다.

반면 비용 부담은 이어졌다. 3분기 대손비용은 1933억원으로 1년 전보다 13.0% 증가했고, 누적 기준으로는 5518억원으로 13.3% 늘었다. 삼성카드가 충당금 적립 기준을 보수적으로 유지하며 잠재 부실에 선제 대응한 결과다. 단기적으로 수익성 지표는 다소 희석됐지만 리스크 완충력은 한층 강화됐다.

무엇보다 삼성카드의 전략은 '리스크관리형 성장모델'로 요약된다. 외형 확대보다 수익의 질과 회수 가능성에 방점을 찍고, 회원·가맹점 포트폴리오를 정교하게 재편하는 중이다. 내부 평점·한도 관리 고도화, 조기경보(EWS) 시스템 강화로 연체 전이 가능성을 낮추고 상환 패턴 기반 모니터링을 일상화했다.

삼성카드는 올해를 '내실 정비기'로 규정했다. 플랫폼·데이터·멤버십을 통합한 생태계 구축에 집중하며, 결제 본업에서 확보한 소비 데이터를 기반으로 개인화 금융·리워드 설계를 정교화하고 있다. 제휴 파트너와 공동 마케팅을 통해 회원 가치를 극대화하고, 단기 볼륨 경쟁보다 리스크 완충력과 지속가능성을 우선하는 전략을 지속한다.

삼성카드 관계자는 "대내외 불확실성이 확대되는 환경에서도 리스크 중심의 경영 기조를 유지하고 있다"며 "본업 경쟁력을 지키는 동시에 AI·데이터·플랫폼 역량을 강화해 효율을 높이겠다"고 말했다.