SKC가 2년 만에 분기 매출 5000억원대를 회복하며 반등 신호탄을 쏘아올렸다. 이차전지 소재와 반도체 소재 등 핵심 사업이 동시에 개선세를 보이면서 적자 폭을 축소하고 손익 턴어라운드의 기반을 다졌다. 특히 북미 에너지저장장치(ESS) 시장을 중심으로 한 동박 수요가 급증하며 매출 성장세를 견인했다. SKC는 유동성 확보와 비핵심 사업 정리를 병행하며 재무 안정성 강화에도 속도를 내고 있다.

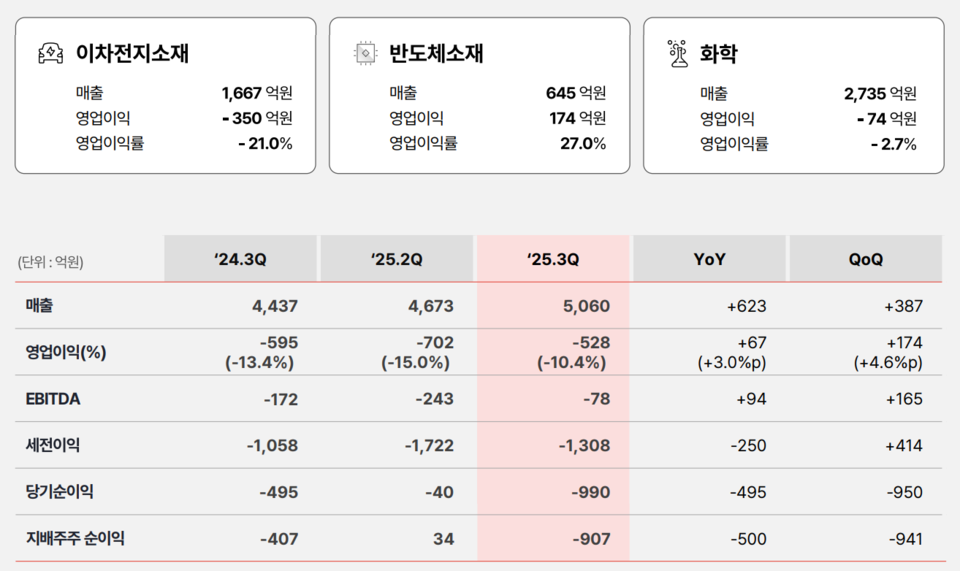

SKC는 5일 3분기 연결기준 매출 5060억원, 영업손실 528억원을 각각 기록했다고 공시했다. 직전 분기 대비 매출은 9% 늘었고 영업손실은 175억원 개선됐다. 영업이익률은 -10.4%로 여전히 적자지만 직전 분기(-15%) 대비 4.6%p 개선되며 손익 턴어라운드의 기반을 다졌다.

이차전지 소재 부문은 매출 1667억원, 영업손실 350억원을 기록했다. 매출은 전분기보다 31% 증가했다. 북미향 ESS용 동박 판매가 약 5000톤으로 확대되며 성장을 견인했다. 전체 판매 중 북미향 비중은 전년 동기 24%에서 올해 3분기 55%까지 상승했다.

유지한 SKC 최고재무책임자(CFO)는 "북미 시장은 주요 고객사의 증설과 중국 소재 기업의 진입 제한이 맞물리며 견조한 수요가 이어지고 있다"며 "ESS향 판매 개시로 EV 수요 둔화에 대응하는 새로운 성장 모멘텀을 확보했다"고 말했다.

LFP(리튬인산철) 기반 ESS향 판매량은 전분기 대비 190%, 전년 동기 대비 400% 이상 늘어난 1540톤을 기록했다. 전체 판매 비중도 지난해 9%에서 올해 18%까지 높아졌다. 유 CFO는 "4분기에는 캐나다 신규 공급이 개시되며 ESS향 비중이 20% 후반대까지 확대될 것"이라고 덧붙였다.

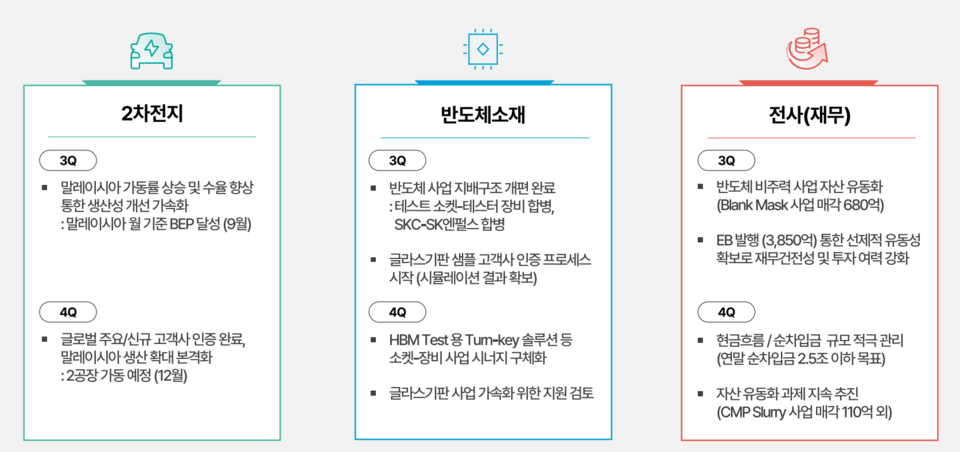

SKC는 동박의 핵심 수요처를 중국·내수 중심에서 북미 중심으로 옮기며 환율·관세 리스크를 줄이고 수익 구조를 안정화하고 있다. 특히 말레이시아 공장은 생산·판매량이 확대되며 원가 효율화를 주도하고 있다. 올 9월 기준 손익분기점(BEP)을 달성했고 현지 인프라 안정화와 수율 향상이 빠르게 진행 중이다. 현재 1공장은 40%대 가동률로 운영 중이며 연말에는 2공장 가동이 추가된다. 내년 하반기에는 전체 공장이 풀가동에 들어갈 예정이다.

반도체 소재사업은 매출 645억원, 영업이익 174억원을 기록했다. 테스트 소켓과 장비 사업의 합병 효과가 본격화되며 수익성을 끌어올렸다. 특히 테스트 소켓 사업은 인공지능(AI) 중심 비메모리향 고부가 제품 판매가 증가하면서 분기 영업이익률 33%를 달성하는 성과를 거뒀다.

SKC는 최근 SK엔펄스와의 합병을 통해 반도체 부문 지배구조를 정리했다. 이에 유 CFO는 "HBM 테스트용 턴키 솔루션 출시를 통해 장비·소켓 간 시너지를 강화하고 내년 상반기 샘플 매출 및 하반기 양산 매출을 목표로 하고 있다"고 설명했다.

화학사업은 매출 2735억원, 영업손실 74억원을 기록했다. 안정적인 수요를 기반으로 견조한 매출 흐름을 이어갔고 원료가 안정 등에 따라 적자 폭도 전분기 대비 큰 폭으로 개선됐다. 4분기에는 계절적 요인에 따른 PG 수요 확대가 예상되며 원가 개선 노력도 지속할 예정이다.

재무 성과도 주목할 만하다. 3분기 기준 현금성 자산은 1조664억원으로 전년 대비 46% 증가했다. 순차입금은 2조5450억원으로 2분기(2조8221억원) 대비 2771억원 감소했다.

SKC는 최근 3850억원 규모 영구 전환사채(EB) 발행과 비주력 반도체 사업(블랭크마스크 680억원) 매각으로 유동성을 크게 확충했다. 추가로 CMP 슬러리 사업(110억원) 매각도 추진 중이다. SKC는 연말까지 순차입금을 2조5000억원 이하로 관리하며 핵심 사업 중심의 효율적인 자본 구조를 완성할 방침이다.

SKC 관계자는 "각 사업의 경쟁력 강화와 수익성 중심의 성장 구조 확립에 집중하고 있다"며 "중장기 재무안정성 강화에도 역량을 집중해 나가겠다"고 말했다.