M&A를 거쳐 지배 체제가 바뀐 이후 기업의 재무·손익 현황을 짚어봅니다.

2014년 삼성, 한화의 톱티어 간 성사된 방산부문 M&A는 지금도 '한국형 빅딜'의 상징으로 불린다. 삼성은 주력 사업인 전자·반도체에 힘을 싣는 계기가 됐으며 한화는 새로운 성장 엔진을 장착했다. 서로의 전략이 잘 맞아 떨어진 거래라는 점에서 리빌딩 모델의 정석이라는 평가를 받았다.

이때 한화로 넘어온 방산 사업이 지금의 한화에어로스페이스로 M&A 이후 체질개선에 성공한 대표적 사례로 꼽힌다.

삼성과 빅딜이 남긴 자산 '방산'

한화에어로스페이스의 전신은 정밀기계·금속 가공 업체인 삼성정밀공업이다. 이후 삼성항공산업→삼성테크윈→한화테크윈→한화에어로스페이스로 수차례 변화를 거쳐 지금의 모습을 갖추게 됐다. 이 과정에서 단순 사명만 교체된 것이 아니라 회사의 정체성도 새로 설계됐다.

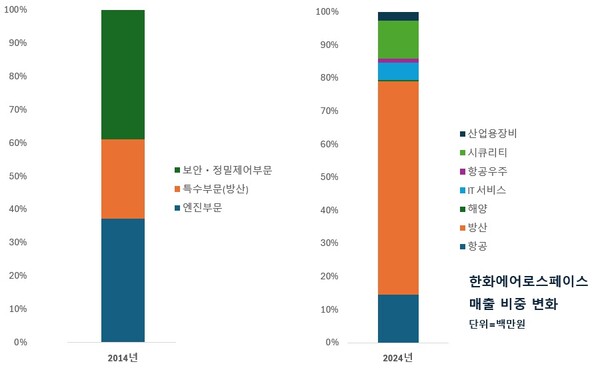

삼성 시절에는 항공기 및 산업용 엔진·시큐리티·반도체 장비 등 여러 분야가 혼재돼 있었고 방산은 일부 사업부에 국한돼 있었다.

K9 자주포를 비롯해 K10 탄약운반장갑차, K55A1 자주포, K56 탄약운반장갑차, K77 사격지휘차 등 장갑차·자주포 중심의 무기를 구축했으나 크게 주목받지 못했다. 산업 구조 자체가 정부의 방위산업 기조에 따라 움직이다 보니 변동성이 적어 안정적이지만 잠재력은 미미했다.

반면 항공기용 엔진 사업은 국방부는 물론 민간 엔진 제작업체까지 수요처를 넓힐 수 있어 주력 사업으로 꼽혔다. 한화와 거래를 타진한 2014년 기준 엔진 부문 매출 비중은 37%를 차지하며 정통 주력 사업인 보안·정밀제어 부문(39%)과 양분된 수익 구조를 보였다.

한화에 매각 직전인 2014년 연간 매출과 영업이익은 각각 2조6156억원, 79억원을 기록했다. 10년 뒤 2024년 한화에어로스페이스의 실적은 매출 11조2401억원, 영업이익 1조7319억원으로 대폭 성장했다. 에프앤가이드에 따르면 올해 연간 영업이익 가이던스는 약 3조5000억원에 달했다. 작년 종속기업에 포함된 한화오션 효과를 제외하더라도 2조원 안팎의 이익을 실현할 전망이다.

'M&A·분할·합병' 구조 개편 내달려 몸집 완성

지금의 한화에어로스페이스를 견인하는 사업부는 방산이다. 한화그룹은 방산을 중심으로 역량을 끌어모으기 위해 추가 M&A를 감행했다.

삼성과 빅딜 직후 한화에어로스페이스는 두산디에스티를 6950억원에 인수했다. 이 회사는 두산인프라코어 내에서 방산 부문이 분할돼 출범한 곳으로 한화디펜스의 전신이다. 대표 무기인 다연장로켓 천무는 현재 K9과 함께 대표적인 수출 품목으로 꼽힌다.

이에 그치지 않고 사업 재편을 시도했다. 우선 한화에어로스페이스에서 지상방산 사업을 떼어낸 뒤 한화디펜스와 합병했다. 이후 지상방산·한화디펜스 통합법인은 2022년 한화에어로스페이스로 흡수되며 3단계에 걸친 통합 작업이 마무리됐다. 또한 2023년 ㈜한화의 방산 부문까지 한화에어로스페이스가 넘겨받으면서 본격적으로 몸집을 불리는 계기로 작용했다.

이러한 지배구조가 단순화 작업을 통해 의사결정이 수월해지면서 'K-방산' 수혜를 적시에 누릴 수 있었다는 평가가 나온다.

한화에어로스페이스의 지상방산 수주 잔고는 31조원으로 약 70%가 수출 물량이 차지하고 있다. 올 들어 인도, 폴란드, 중동 지역에서 각각 주문이 들어왔다. 한화에어로스페이스 측은 "현재 수주분 가운데 수출 건은 2029년까지 순차적으로 매출에 반영될 예정"이라며 "향후 신규 수주분은 2029년 이후 매출에 반영된다"고 말했다.