메리츠화재가 금융당국의 규제 개편 속에서도 기존 자산부채종합관리(ALM) 원칙을 그대로 유지할 것을 천명했다. 자산과 부채의 금리 민감도를 정교하게 맞추는 매칭 전략으로 금리 위험을 최소화한다는 방침으로, 앞으로 높은 수준의 매칭률을 안정적으로 시현할 계획이다.

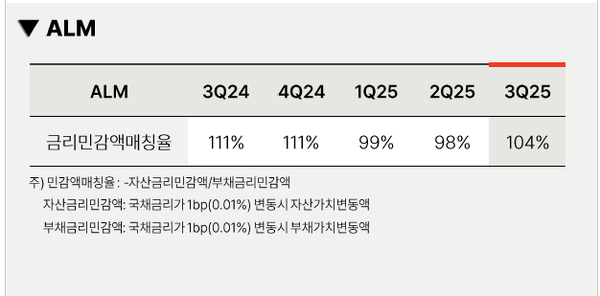

21일 메리츠화재에 따르면 9월 말 기준 자산·부채 매칭률은 103.5%로 나타났다. 이 지표는 100%에 가까울수록 매칭이 잘되고 있다고 여긴다. 회사 관계자는 "당국의 제도 변화와 무관하게 자산·부채 매칭 중심의 ALM 원칙을 유지할 계획"이라고 전했다. 앞서 당국은 보험부채 할인율 현실화 적용 시점을 2035년까지 연장하면서 ALM 규제 강화도 병행할 방침을 발표했다.

이와 관련해 메리츠화재는 업계 전반의 장기 인보험 손해율 상승 배경에 대해 의료파업 정상화에 따른 일시적 영향에서 비롯됐다고 봤다. 또 과거 가격 인하·담보 확장이 집중됐던 시기 판매 계약군에서 손해율이 높게 나타나는 흐름이 함께 작용한 결과라고 분석했다.

회사 측은 "2022년 하반기부터 올해 4월 무해지보험 가이드라인 마련 이전까지 이어진 과당 출혈 경쟁의 여파가 일부 계약군에서 나타나고 있다"고 말했다. 이어 "당사는 동일 기간 출혈 경쟁에 뛰어들기보다 가치 총량 중심의 의사결정을 유지해왔다"며 "이 과정에서 매출과 시장점유율 감소가 있었지만 장기적으로는 지속 가능한 경쟁력의 기반이 됐다"고 밝혔다.

메리츠화재의 올해 3분기 누적 원수위험손해율은 93.0%로 전년동기 대비 4.7%p 상승했다. 그러나 회사는 구조적인 악화보다는 의료 정상화에 따른 진단·수술 수요 증가에 따른 예실차 이익 감소, 경북 산불·공장 화재 등 비경상적 사고 영향이 컸던 점, 집중호우에 따른 사고율 증가로 자동차보험에서 적자가 지속된 점 등을 지적했다.

이 영향으로 3분기 누적 별도 기준 당기순이익은 1조4511억원으로 전년 대비 2.8% 감소했다. 같은 기간 누적 매출액은 9조2500억원, 영업이익은 1조9540억원으로 매출은 8.1% 증가했으나 영업이익은 2.5% 감소했다.

3분기 누적 투자이익은 ALM 관리를 위한 채권 교체매매로 거둬들인 수익과 공정가치측정손익(FVPL)의 증가로 전년동기 대비 55.0% 증가한 9297억원으로 집계됐다. 메리츠화재 관계자는 "금리 위험을 줄이는 가장 효과적인 방식은 자산과 부채를 최대한 맞추는 것"이라고 재차 강조했다.