숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

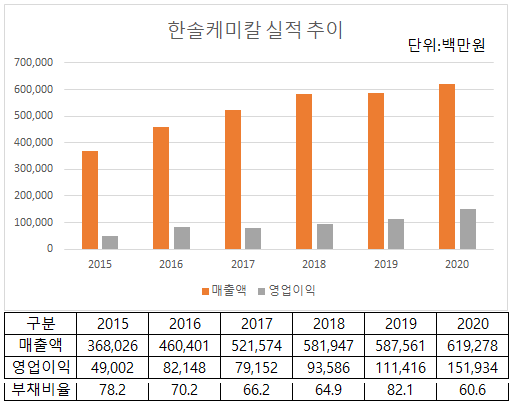

지난 몇 년 간 한솔케미칼의 실적은 아주 이상적인 상승 그래프를 그렸왔습니다. 폭발적인 매출이나 영업이익 증가는 없었지만 2010년대 중반부터 차곡차곡 외형을 확대해왔죠. 2010년대 초반 3000억원 구간에 머물던 매출은 어느새 6000억원 규모로 성장했고요. 영업이익은 3배 넘게 늘어난 1500억원을 지난해 기록했습니다. 오랜 기간 이처럼 안정적인 성장을 지속하는 회사는 쉽게 찾기 어렵습니다.

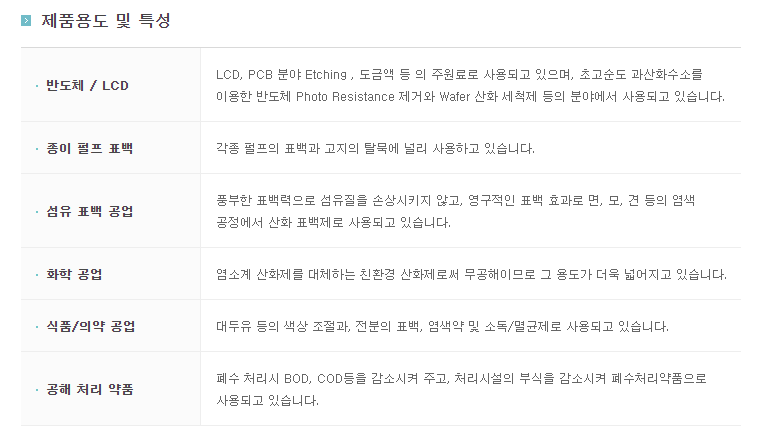

현재 주력 사업 중 하나인 과산화수소 사업은 한솔케미칼이 1980년대부터 40년 동안 하고 있는 사업입니다. 강한 산화력을 가진 과산화수소는 산업 전반에 걸쳐 그 용도가 다양합니다. 제지업에서는 종이 펄프 표백에 사용되고요. 또 섬유 염색 공정에서 산화 표백제로도 활용되고 있습니다.

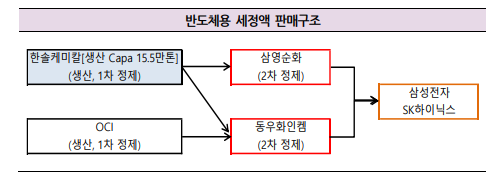

특히 고순도 과산화수소는 우리나라를 먹여 살리는 반도체, 디스플레이 제조 과정에서 세척제로 요긴하게 사용되는데요. 삼성전자, SK하이닉스 등 세계적 반도체 업체들을 매출처로 두고 있어 사업 자체가 안정적이죠.

이외에도 1995년에는 라텍스 공장을 준공해 제지약품으로 사업포트폴리오를 확장했고요. 2000년대에는 전자소재 사업에도 진출했습니다. IT 코팅소재와 반도체 박막을 형성하는 박막재료가 여기에 해당합니다.

조 부회장은 미국에서 공부한 뒤 경력을 쌓은 해외파 출신입니다. 웨슬리대학교에서 미디어학을 전공한 뒤 펜실베니아대학교 와튼스쿨에서 경영학 석사(MBA) 학위를 받고 경영컨설팅업체 보스턴컨설팅그룹(BCG)에서 근무했습니다.

2014년 한솔케미칼에 합류한 조 부회장은 굵직한 인수합병(M&A)을 주도한 것으로 알려졌죠. 특히 테이팩스 인수와 유가증권시장 상장, 한솔씨앤피(한솔CNP) 매각 작업에 깊이 관여했다고 합니다.

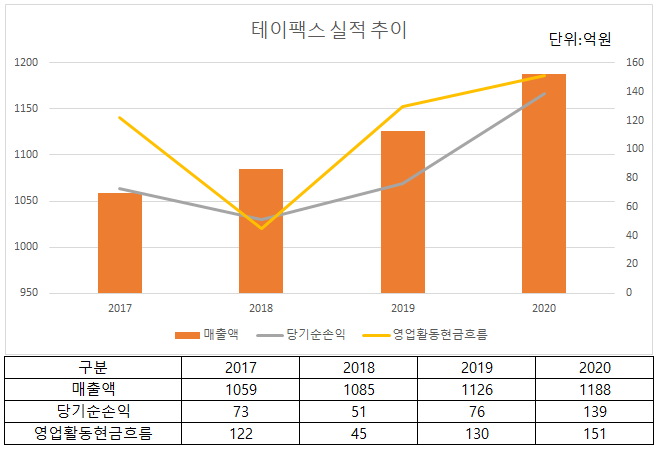

테이팩스는 2016년 한솔케미칼이 1600억원을 들여 인수한 공업용 테이프 생산업체로 안정적인 실적을 내고 있습니다. 한솔케미칼 사업보고서 내 기재된 정보에 따르면 매출은 1100억~1200억원 규모를 유지하고 있고요. 당기순이익은 한솔케미칼에 인수된 이후 꾸준히 늘어나고 있습니다. 영업활동현금흐름은 2018년 한 해를 제외하고는 양호한 증가세를 보이고 있습니다. 최근 몇 년 간 한솔케미칼의 호실적에 확실히 한 몫 한 것으로 분석됩니다.

특히 최근에는 글로벌 전기차 시장 확대에 따라 배터리 사업으로 영역을 넓혔죠. 지난 10일 한솔케미칼은 전기차 배터리용 실리콘 음극재 양산설비 구축을 위해 850억원을 투자한다고 공시했습니다. 한솔케미칼은 그동안 배터리 내부 점접착제로 쓰이는 바인더 사업을 영위하고 있었는데요. 양극재, 음극재, 전해액, 분리막 등 배터리 4대 핵심 소재에 직접 진출한 것은 이번이 처음입니다. 삼성과의 관계가 가까운 만큼 삼성SDI에 제품을 납품할 수 있다면 안정적인 매출 증가를 예상해볼 수 있죠.

현재 한솔케미칼의 지분구조를 보시죠. 올 1분기 보고서 기준 한솔케미칼의 최대주주는 14.42% 지분을 소유한 조동혁 회장입니다. 개인주주로서는 사실상 유일하게 영향력을 가진 인물이죠. 조 회장 외 특수관계인들의 지분율은 전부 1% 미만에 불과합니다.

조 회장 다음으로 많은 지분을 소유한 주주는 국민연금공단입니다. 13.10%의 지분을 갖고 있어 사실상 조 회장과 큰 차이가 없습니다. 그 다음으로 TT인터내셔널이 5.58% 지분을 보유하고 있고요. 우리사주조합이 3.8%를 갖고 있습니다.

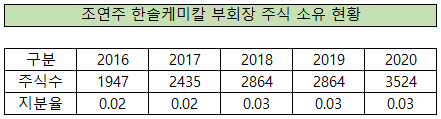

유력한 승계 후보자인 조 부회장의 지분율은 0.03%에 불과합니다. 입사 이후 꾸준히 주식을 매입해왔지만 절대적인 지분율 자체는 미미한 수준입니다. 결국 승계를 위해서는 조 회장이 보유한 주식을 모두 물려받아야 하는데요. 상속세가 만만치 않을 것으로 분석됩니다.

11일 기준 한솔케미칼 주가는 1주당 28만9000원입니다. 조 회장이 보유한 주식 수 163만4408주를 곱하면 시가는 4723억원으로 계산됩니다. 국내 상속세법령에 따르면 증여액이 30억원을 넘을 경우 최고세율 50%가 적용되고요. 또 최대주주 또는 특수관계인일 경우 평가액에 20% 할증이 붙습니다. 대략 3300억원의 세금을 내야 하죠. 분납한다 하더라도 만만한 규모는 절대 아닙니다. 아무리 재벌이라도 한 개인이 마련하기엔 쉽지 않은 금액이죠.

게다가 한솔케미칼의 주주구성을 보면 한 주도 빠짐없이 상속 받아야 할 것으로 보입니다. 한솔그룹은 대체적으로 오너일가의 지배력이 낮은 편에 속하죠. 최대주주인 조 회장이 보유한 한솔케미칼 지분율은 14.42%로 절대 높은 편이 아닙니다. 2대주주와 지분율 차이가 1%도 나지 않습니다. 국민연금이 마음만 먹는다면 아주 강력한 스튜어드십 코드를 행사할 수 있죠.

한솔케미칼은 한솔그룹의 지주사인 한솔홀딩스와 지분관계가 아주 약해서 계열분리에 대한 전망이 계속 나오고 있는데요. 계열분리와 더불어 중요한 것은 소유권의 향방이겠죠. 과연 한솔케미칼이 어떤 방법으로 지분을 승계할지, 한솔케미칼이 성장하면 할수록 함께 관심이 모아질 것으로 보입니다.