넷마블이 3분기 '세븐나이츠 리버스(이하 세나 리버스)'와 '뱀피르'의 흥행에 힘입어 실적 상승세를 이어갔다. 자체 지식재산권(IP) 매출 비중 확대에 따른 수수료율 하락으로 영업이익률을 13%대로 유지했다.

다만 하이브 주식담보 선지급 거래(PRS) 관련 평가손익이 반영되며 순이익은 일시적으로 감소했다. PRS는 금융기관으로부터 보유 주식을 담보로 자금을 빌리고 계약 기간 내에 원금과 약정 금리를 상환하는 거래다. 상환이 완료되면 담보로 잡혔던 주식은 원소유자에게 반환된다.

신작 흥행과 비용 효율화

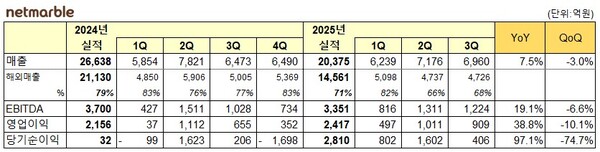

6일 넷마블은 올해 3분기 연결기준 매출 6960억원(전년동기 대비 7.5% 증가, 전분기 대비 3.0% 감소), 영업이익 909억원(전년동기 대비 38.8% 증가, 전분기 대비 10.1% 감소)을 기록했다고 밝혔다. 상각전영업이익(EBITDA)은 1224억원(전년동기 대비 19.1% 증가, 전분기 대비 6.6% 감소), 당기순이익은 406억원(전년동기 대비 97.1% 증가, 전분기 대비 74.7% 감소)이다. 영업이익률은 13.1%, EBITDA 마진율은 17.6%로 안정적인 수준을 유지했다.

3분기 실적에 신작 '뱀피르'(8월 출시)와 '세나 리버스'(5월 출시, 9월 글로벌 확대)의 흥행 효과가 반영됐다. 세나 리버스는 9월 글로벌 출시 이후 긍정적인 반응을 얻고 있다. 뱀피르는 출시 직후 국내 양대 마켓 1위를 달성한 이후 견조한 매출 흐름을 이어가고 있다.

비용 효율화도 지속됐다. 지급수수료율은 전분기 대비 1.5%p 하락한 32.3%, 인건비는 2.6% 감소한 1704억원을 기록했다. 마케팅비는 신작 및 글로벌 론칭 효과로 1453억원(전분기 대비 7.4% 증가)으로 늘었다.

도기욱 넷마블 최고재무책임자(CFO)는 콘퍼런스콜에서 "인건비 감소는 인력 조정이 아닌 기존 인력의 효율성 극대화의 결과"라며 "AI 기반 자동화와 내부 프로세스 개선으로 인력 충원 없이 생산성을 높이고 있다"고 말했다.

이어 그는 "마켓 수수료와 IP 수수료로 구성된 지급수수료율은 PC 결제 비중 증가와 자체 IP 매출 확대에 따라 점진적 하락세를 보이고 있다"며 "중장기적으로 자체 IP 중심의 구조로 수익성 체질을 강화할 것"이라고 설명했다.

순이익은 전분기(1602억원) 대비 74.7% 감소했지만 이는 하이브 주식 PRS 거래에 따른 평가손익 변동이 반영된 결과다. 도 CFO는 "작년 체결된 하이브 PRS 거래의 공정가치 평가가 매 분기 주가 변동에 따라 손익에 영향을 주고 있다"며 "2분기에는 평가이익이, 3분기에는 평가손실이 반영됐다. 현재 4분기 시점에서는 하이브 주가가 회복된 만큼 손익이 반전될 가능성이 높다"고 말했다.

4분기 성장 예고

넷마블은 재무 건전성 확보를 위해 교환사채(EB)를 발행하고 단기차입금 상환에 나섰다. 도 CFO는 "EB 발행은 차입금 상환 목적의 조치로, 보유 자산의 유동성과 시장 상황을 고려해 부채 구조를 지속적으로 최적화할 계획"이라고 말했다.

3분기 기준 넷마블의 현금및현금성 자산은 5914억원으로 전분기 대비 784억원 늘었다. 단기차입금은 7358억원으로 관리 가능한 수준을 유지했다. 부채총계는 2조5208억원, 자본총계는 5조4589억원을 기록했다.

넷마블은 4분기 '세나 리버스'의 글로벌 매출 온기 반영과 'RF온라인 넥스트', '레이븐2'의 신규 지역 확장으로 3분기 대비 매출 성장을 예상하고 있다.

도 CFO는 "7대죄 오리진과 몬길: 스타다이브의 출시가 내년 1분기로 연기됐지만, 기존작의 글로벌 확장세가 이를 상쇄할 것"이라며 "4분기에는 3분기 대비 상당 수준의 성장세를 예상하고 있다"고 밝혔다. 이어 "연말 일회성 비용이나 비정상적 영업비는 없을 것"이라며 "영업외 공정가치 평가 외에 추가적인 큰 비용 요인은 없다"고 말했다.

그는 또 "해외 자회사들의 3분기 비수기가 4분기에는 회복기로 전환되며 매출 상승 효과를 가져올 것"이라며 "기존작의 시즌 업데이트와 지역 확장이 실적을 뒷받침할 것"이라고 덧붙였다.

내년 글로벌 확장 가속

넷마블은 지난해부터 모바일 중심 구조에서 벗어나 PC·글로벌 결제 비중을 확대하고, 외부 IP 의존도를 줄이는 방향으로 사업 체질을 전환 중이다. 3분기 지급수수료율(32.3%)은 2023년 평균(36~38%)보다 낮아졌으며, 이는 PC 기반 클라이언트 게임과 자체 IP 비중이 높아진 결과다. 이 같은 구조 전환은 넷마블이 퍼블리셔 중심 모델에서 IP 오너십을 강화하는 체질 개선 단계에 접어들었음을 의미한다.

넷마블은 11월25일 '나 혼자만 레벨업: 어라이즈 오버드라이브(ARISE OVERDRIVE)'를 출시시한다. 2026년 상반기에는 '일곱 개의 대죄: 오리진(Origin)', '몬길: 스타다이브(STAR DIVE)', '솔: 인챈트(SOL: enchant)', '나 혼자만 레벨업: 카르마(KARMA)', '이블베인', '샹그릴라 프론티어: 일곱 최강종', '프로젝트 옥토퍼스' 등 총 8종의 대형 신작을 순차적으로 선보일 계획이다.

이를 위해 이달 13일부터 부산 벡스코에서 열리는 '지스타(G-STAR) 2025'에서 '일곱 개의 대죄: 오리진(Origin)', '몬길: 스타다이브(STAR DIVE)', '나 혼자만 레벨업: 카르마(KARMA)', '이블베인', '솔: 인챈트(SOL: enchant)' 등 5종의 신작을 공개하며 차기 라인업에 대한 기대감을 높일 예정이다.

김병규 넷마블 대표는 "올해 'RF온라인 넥스트', '세나 리버스', '뱀피르' 등 신작의 잇단 흥행으로 글로벌 시장에서 경쟁력을 입증했다"며 "2026년에는 '일곱 개의 대죄: 오리진(Origin)', '몬길: 스타다이브(STAR DIVE)' 등 대형 프로젝트를 통해 넷마블의 글로벌 성장 모멘텀을 한 단계 끌어올리겠다"고 말했다.